Sehr geehrte Damen und Herren,

Moin aus Hamburg,

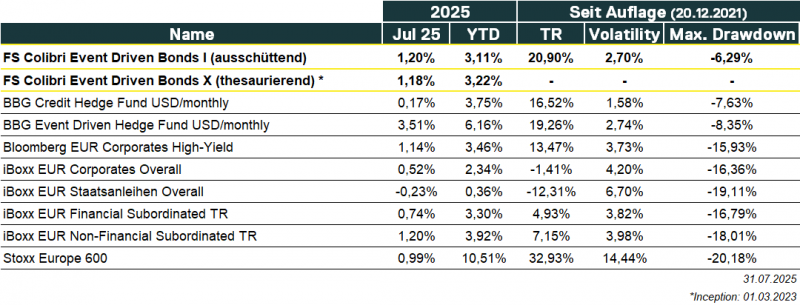

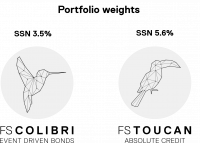

der Colibri hat im Berichtszeitraum Juli 2025 eine Wertentwicklung (TR) von +1.20% (DE000A2QND12: I-Tranche – ausschüttend) und +1.18% (DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 326.5Mio. EUR. Vielen (vielen) Dank!

Einerseits ist die Sommerpause in vollem Gange. Halb Europa ist im Urlaub, wodurch auch die Primärmärkte einige Gänge zurückschalten. Andererseits ist im Juli die Berichtssaison gestartet. Quartalsergebnisse dienen immer als gute Indikation, ob Event-Thesen intakt sind und sorgen, gerade bei weniger liquiden Märkten, für spannende Kursbewegungen. Zu diesem allgemeinen Bild kommt hinzu, dass wir Ende des Monats ein paar Einblicke und Meinungen über uns Playbook abgeben durften. Diese „two cents“ wurden nun zu Beginn des aktuellen Monats im Handelsblatt veröffentlicht.

Im Colibri gab es zwar keine neuen Namen, jedoch einige spannende Updates bei prominent vertretenen Emittenten. Die einzige überlebende Anleihe eines französischen Supermarkts spielt die Event-These weiter kontinuierlich aus. Zudem wurde eine Short-Notiz veröffentlicht, die aber, wie sich nach einigem Bohren herausstellte, eine ganz andere Mission hatte. Eine Hybridanleihe ohne Rating wurde erfolgreich refinanziert – ein Blaupause für ein anderes Papier, welches noch deutlich unter par steht? Wir glauben ja!

Abflug und Always Risk-On!

Playbook – European Credit

Während zahlreiche Investoren im Urlaub und somit nicht an ihren Schreibtischen verharren und sich Emittenten aufgrund der Berichtssaison in der Blackout-Period befinden, gehen auch die Neuemissionen jedes Jahr ab Juli merklich zurück. Bei Corporates ist das Angebot neuer Papiere im Berichtszeitraum um ca. 2/3, bei Financials um immerhin die Hälfte zurückgegangen. So weit, so normal.

Unter der Oberfläche tut sich hingegen weiterhin eine Menge. Bevor hier alles ausgeführt wird, möchten wir auf ein Hintergrundgespräch verweisen, welches wir im Berichtszeitraum mit dem Handelsblatt führen durften. Dies gibt die Entwicklungen für unser Playbook der Sondersituationen im europäischen Credit sehr gut wieder.

Anleihen: „Europa ist das Epizentrum für Krisen-Investments“

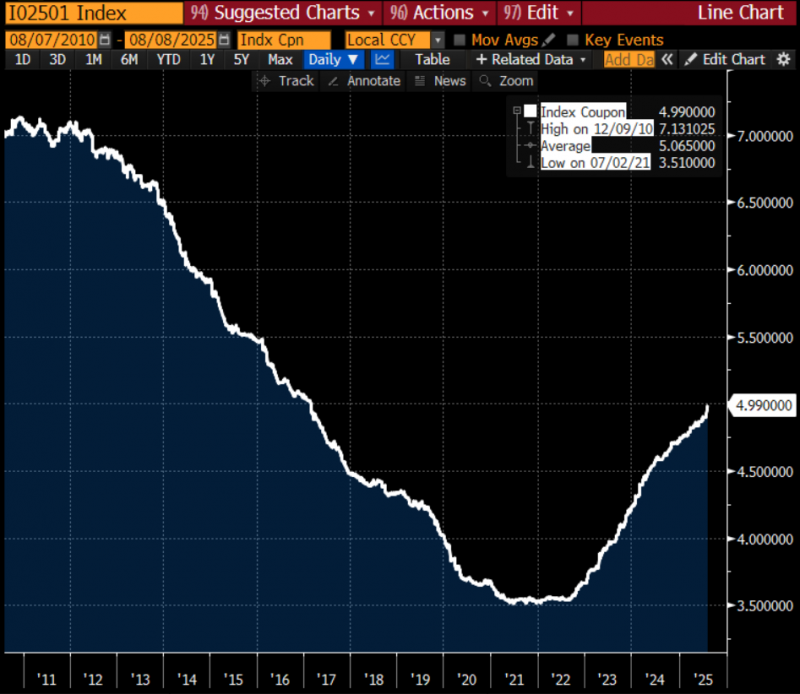

Um mal wieder ein Update für einen der Hauptgründe zu liefern ist folgend die Entwicklung der durchschnittlichen Kupons im europäischen High-Yield Markt dargestellt. Viele Emittenten haben ihre Verschuldung bei niedrigen Zinsen stark ausgeweitet und bekommen nun bei der Refinanzierung Probleme. Während HY-Emittenten am Low lediglich 3.5% für eine neue Anleihe berappen mussten, sind es mittlerweile knapp 5%. Wenn von zu hohen Zinskosten dann die Erträge aufgezehrt werden (lässt sich quantitativ und somit wiederholbar anhand der Entwicklung des Zinsdeckungsgrades screenen), wird es eng und alternative Lösungen müssen her.

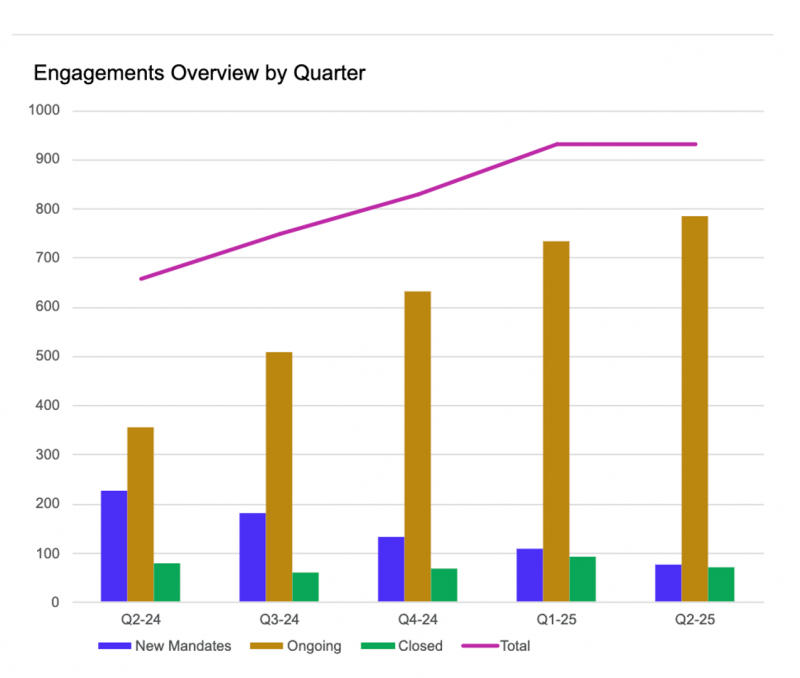

Diese alternativen Lösungen können Prolongationen, Anpassungen von Kupons, Teilrückkäufe der Verbindlichkeiten unter par, Verkauf von Beteiligungen, Zugang zu Private Credit oder frischem Eigenkapital (wo möglich) sein. In der Regel ist es eine Kombination aus mehreren Instrumenten. Zeitgleich setzen Ratingagenturen ihre Bewertung aus oder stufen deutlich herab und die Medien tun ihr Übriges mit kritischer Berichterstattung hinzu. Am Markt wechseln die Hände von Investoren, die solche Papiere nicht halten möchten oder dürfen und der Colibri kann in dieser Schublade (ReOrg) zugreifen. Die folgende Übersicht unseres Research-Partners OCTUS hat die starke Zunahme solcher Fälle abgetragen. Der Colibri agiert auf der gesamten Kette eines solchen Prozesses, also sowohl frühzeitig im Gespräch mit dem Emittenten und Advisorn, wenn ein Mandat neu vergeben wird, jedoch auch innerhalb der Prozesse, wenn Anleihen die Hände wechseln und auch danach in einer Recovery, wenn stark verprügelte Unternehmen wieder den Weg zurück in die Normalität finden möchten. Das Playbook der Sondersituationen ist derzeit gut gefüllt und im Maschinenraum steht die Priorisierung, welche Events zuerst erfolgt werden, im Vordergrund.

Colibri

Der Colibri hat im Berichtszeitraum Juli 2025 eine Wertentwicklung (TR) von +1.20% (DE000A2QND12: I-Tranche – ausschüttend) und +1.18% (DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 326.5Mio. EUR.

Air Baltic – Short-Empfehlung nur umgekehrt?!

Für viel Trubel hat im Berichtszeitraum Juli einmal mehr unsere Sondersituation aus Lettland gesorgt. Die nationale Staatsairline mit Single-B Rating (Lettland: A-) ist erst im Zuge der Tarif-Unruhen, dann jedoch auch idiosynkratisch unter Druck geraten. Die Hintergründe haben wir in vergangenen Briefings kommuniziert und können im Investors Hub nachgelesen werden.

Die Investment-These für die 380Mio. EUR große besicherte Anleihe mit einem 14.5% Kupon ist jedoch intakt. Lufthansa hat sich 10% der Anteile gesichert (Genehmigung des Bundeskartellamtes vor kurzem veröffentlicht), was das positive Bild stützt. Besonders wichtig war hierbei ein eigentlich irrelevant wirkender Austausch mit der Deutschen Lufthansa AG selbst. Zu zahlreichen Fragen rund um die M&A-Anstrengungen, die für Lufthansa von Bedeutung sind (ITA Airways, TAP Portugal usw.) haben wir kurzerhand auch die mittelfristigen Pläne mit Air Baltic diskutiert. Zwar hat Lufthansa derzeit kein Interesse die gesamte Airline vom lettischen Staat, der Exit-Möglichkeiten sucht, zu übernehmen, allerdings wollte man sich frühzeitig bereits „unterstützend für diese tolle Airline“ (eine der jüngsten und modernsten Flotten) zeigen. Hinzu kommt, dass der Nachbarstaat Estland sich zwar derzeit nicht am Eigenkapital beteiligt, jedoch alle in der Regel kommenden Preiserhöhungen z.B. für Start- und Landeslots für drei Jahre aussetzt. Auch das ein tolles Zeichen für Air Baltic selbst.

Im Kern unserer Event-These steht weiterhin ein Börsengang (IPO). Tritt dieser ein, gibt es in der Anleihestruktur eine sog. Equity Clawback (EqC) Regelung. Diese besagt, dass der Emittent das Recht besitzt, bei frischem Eigenkapital Anleihen vor Endfälligkeit in 2029 zu einem zuvor festgelegten Preis zurückzukaufen. Dieser liegt bei 114.5% also dem Ausgabepreis von 100% + ein Jahr Kupon von 14.5%. Ein toller Aufschlag, sollte dieser Fall eintreten.

Derzeit hat das Unternehmen Probleme mit einem größeren Zulieferer, was einige Maschinen am Boden hält und Geld verbrennt. Auch die Suche nach einem neuen CEO, nachdem der Vertrag mit dem vorherigen Vorstand kommunikativ maximal ungeschickt beendet wurde, zieht sich.

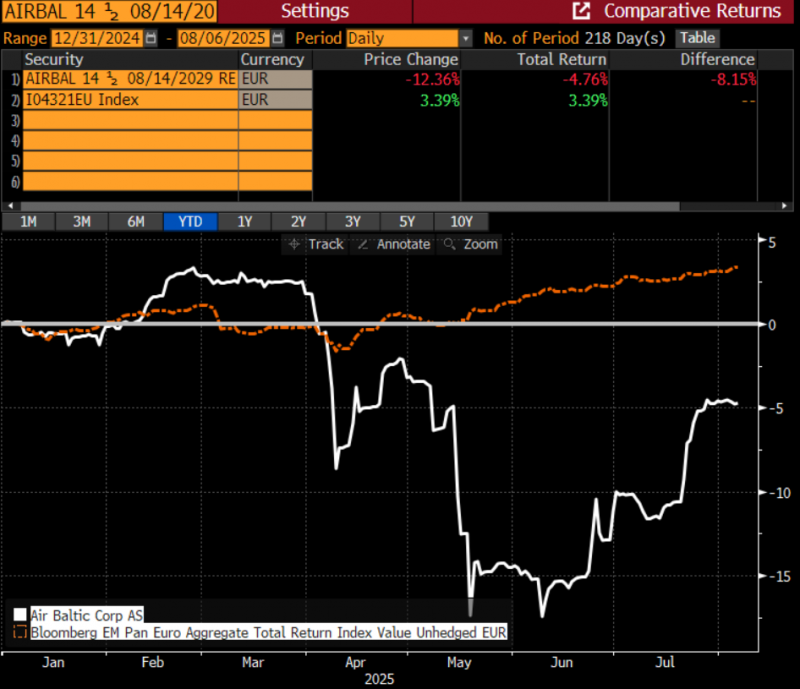

Nun hat sich die Anleihe (folgender Chart) im Berichtszeitraum erholt, notiert YTD jedoch noch immer hinter dem Markt. Die heftigen Kursbewegungen in beide Richtungen zeigen die vielen Moving-Parts auf. Event-Driven pur!

Hinzukommen, und nun wird es besonders interessant, einige sehr technische und anleihetypische Merkmale. Bei einem Besuch in London steht immer auch zahlreiches Netzwerken mit den Anleihehändlern auf dem Programm. Einer der Händler, der sich fundamental auch nicht erklären konnte, warum die Anleihe derart abgestraft wurde, berichtete von einer Short-Notice im Markt. Also die Empfehlung eines Counterparts die Bonds leer zu verkaufen. Auch bei Anleihen ist das möglich, durch die geringere Liquidität bei einer 380Mio. EUR Anleihe natürlich umso risikoreicher. Wie man sich berichtete, hatte diese Empfehlung womöglich mehr den Zweck Bonds am Markt herauszubekommen, um den eigenen Short wieder einzudecken. Ein Schelm, wer Böses dabei denkt…

Und so kommt es gerade bei Sondersituationen nicht selten vor, dass sich einige Anleihen mit intakter Investment- und Event-These bei fundamental unverändertem Bild stärker bewegen, als die Nachrichtenlage es zulassen würde. Viele News und viel Unsicherheit bei allen Marktteilnehmern tun ihr Übriges hinzu. Uns helfen diese Gespräche mit dem CFO, Konkurrenten (und möglichen Käufern), Wettbewerbsbehörden, Ratingagenturen und abschließend auch Anleihehändlern, um das Bild einzuschätzen. Nachkäufe in den tiefen 90ern wurden getätigt, das Papier notiert derzeit bei ca. 99%. Der 14.5% Kupon und die zuvor skizzierten Szenarien bei einer Staatsairline bei kritischer Infrastruktur runden das Bild ab. YTW: 15.68%

AXA Legacy – Regulatorischer Druck sorgt für Endspiel

Der französische Versicherungsriese AXA ist fundamental ein durch und durch langweiliges (ausdrücklich positiv gemeint) Unternehmen. Kurs bzw. Spread relevante Sondersituationen beim gesamten Unternehmen gibt es nicht. Die klassischen Nachrang- und Hybridanleihen bilden solide das Marktbeta dieser Assetklasse ab. So weit, so langweilig. Nichtsdestotrotz gibt es noch einige wenige Restanten auf der AXA-Bilanz. Dabei handelt es sich um ewiglaufende Papiere (sog. Perpetuals), die jedoch zum Teil vor über zwanzig Jahren begeben wurden. Selbst die Nachränge haben ein A- Rating, sind mit Anleihegrößen von 150-375Mio. EUR jedoch am unteren Ende der für den Colibri in Frage kommenden Papiere (Ø Anleihegröße im Colibri = 491 Mio. €). Daher wurde dieses Event über drei Anleihen mit ähnlichem Zuschnitt umgesetzt.

Im Kern der Event-These steht, dass Versicherer durch Solvency II angehalten sind, diese noch vor der Finanzkrise begebenen und sehr „individuell“ gestalteten Anleihen (Floater, mal mit Floor, mal ohne, Call-Daten mal jährlich, mal vierteljährlich, ohne und mit Step-Up’s, usw.) aus den Bilanzen zu nehmen. Aktuell und so noch bis zum 01.01.2026 können diese auf versicherungsregulatorische Quoten wie Solvency II als erweitertes Eigenkapital angerechnet werden, danach hingegen ist Schluss und die Papiere verlieren ihre ursprünglich vorgesehene Funktion. Die dafür einfachste Möglichkeit ist der Call bei 100%. So lange das Papier also < par notiert ist ein Kurgewinn möglich. Zwar wurde bisher keine der drei im Colibri liegenden Papiere gekündigt, stattdessen jedoch eine USD-Hybridanleihe aus derselben Schublade. Dies zeigt den Weg auf, den das AXA-Treasury geht, um dem regulatorischen Druck für Versicherer gerecht zu werden. Die Gangart dabei ist eindeutig, sodass zu den nächsten Call-Terminen in H2/2025 und H1/2026 auch andere Anleihen derselben Schublade vom Markt genommen werden dürften. In einem Call mit den Franzosen wurde uns das bestätigt. Eines der drei Papiere im Colibri könnte somit in den folgenden Monaten durch Kursgewinn und Kupon je nach Call-Date annualisierte Renditen von 7-11% für den Fonds erwirtschaften. Die erste Maßnahme bei diesen Floater-Anleihen (dadurch geringe Duration) ist gegangen, der Emittent hat geliefert und nun kann das Playbook entsprechend vollendet werden.

In a nutshell:

- Lenzing AG: Das österreichische Unternehmen aus der Faser-Herstellung für die Textil-Industrie hat im Berichtszeitraum eine neue Hybridanleihe ohne Rating emittiert. Bei einem stolzen Kupon von 9% konnte man 500Mio. EUR einsammeln. Deutlich mehr als die ursprünglich angepeilten 350Mio. EUR, was unsererseits einmal kritische Fragen auslöste. Positiv, und so zuletzt oftmals gesehen, kam die Neuemission mit einem Bond-Exchange der alten 500Mio. EUR Hybridanleihe einher. Diese wiederum befand sich im Fonds und somit gab es eine erfolgreiche Rückzahlung. Hintergrund der Event-These war diese Refinanzierung, welche durch Kapitalerhöhungen und eine Ausweitung der Ankeraktionäre auf einen strategischen Investor in 2024 gestützt wurden. Dieses Segment der Hybridanleihen ohne Rating (es geht also vor allem um den Equity-Content nach IFRS) ist außerordentlich technisch. Selbst kurze Schocks wie zuletzt Anfang April lassen diese Papiere unberührt. Die Investorenlandschaft ist begrenzt. Positiv ist, dass Emittenten einen sehr hohen Reset-Spread bei ewiglaufenden Hybridanleihen implementieren müssen, damit Investoren zugreifen. Die im Colibri liegende alte Hybridanleihe hat einen Kupon von 5.75%. Nimmt man diese nun im September nicht vom Markt (und mit dem Tauschangebot ist man hier aktiv geworden, es wurden schon über 60% in das neue 9%er Papier gedreht) wird der neue Kupon zum ersten Reset-Date auf EUR-Swap 5yr + 11.208% angepasst. Also deutlich teurer. Diese Kosten kann man regelmäßig in die WACC-Berechnung einbeziehen und die ökonomische Sinnhaftigkeit einer Kündigung/Kapitalmaßnahme bewerten. Spannend: Während die neue Anleihe sich nun erst einmal mit dem Markt bewegen könnte und wenig Raum für Special Situations bietet, ist ein technisches Merkmal für die Zukunft interessant. Die ewiglaufende Hybridanleihe hat die nächste Kündigung bereits im April 2028. Solch kurze Laufzeiten sind eher untypisch und lassen die Interpretation zu, dass selbst die 9% aus Sicht der Lenzing AG zu teuer sind. Neues Event voraus?

Besonders interessant ist diese Neuemission auch als Proxy für weitere Bestrebungen anderer Emittenten Hybridanleihen ohne Rating zu vergeben. Dazu könnte die ebenfalls in Österreich ansässige AT&S gehören. Während die 5%er Bonds ihren ersten Call-Termin erst im Oktober 2026 haben, dürfte das aktuelle Fenster auch den Vorständen des Emittenten nicht verborgen bleiben. Nächstes Jahr würde sich der Kupon auf EUR-Swap 5yr + 9.942% erhöhen. Eine schmerzhafte Daumenschraube. Die Papiere notieren im Fonds derzeit bei ca. 93% (am Markt wurden diese schon bei >94% gehandelt – stored Alpha). Die Yield-to-Next-Call liegt bei 11.64% p.a.

Besonders interessant ist diese Neuemission auch als Proxy für weitere Bestrebungen anderer Emittenten Hybridanleihen ohne Rating zu vergeben. Dazu könnte die ebenfalls in Österreich ansässige AT&S gehören. Während die 5%er Bonds ihren ersten Call-Termin erst im Oktober 2026 haben, dürfte das aktuelle Fenster auch den Vorständen des Emittenten nicht verborgen bleiben. Nächstes Jahr würde sich der Kupon auf EUR-Swap 5yr + 9.942% erhöhen. Eine schmerzhafte Daumenschraube. Die Papiere notieren im Fonds derzeit bei ca. 93% (am Markt wurden diese schon bei >94% gehandelt – stored Alpha). Die Yield-to-Next-Call liegt bei 11.64% p.a.

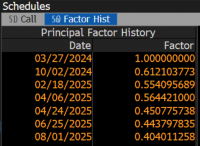

- Casino Guichard Perrachon SA: Bereits in 2023 wurde der französische Supermarktriese restrukturiert. Der Großteil der Fremdkapitalverbindlichkeiten (Senior Unsecured und Hybridkapital) wurde auf nahezu null herabgeschrieben oder durch einen Tausch in Eigenkapital stark im Wert reduziert. Ein Term Loan und eine besicherte Senior-Anleihe hingegen haben die Restrukturierung überstanden. Die mit Immobilien besicherte Anleihe ist daher weiterhin Bestandteil des Fonds. Mit einem Kupon von 8.5% und einer Laufzeit bis 01/2027 notiert das Papier unberührt von äußeren Einflussnahmen stets zwischen 96-98% im Kurs. Der Grund dafür ist recht simpel. Die Anleihe ist mit einem größeren Portfolio unterschiedlicher Immobilien in Frankreich besichert Die Liste aller Immobilien haben wir im Zuge unseres Engagements 2023 in der Gläubigergruppe erhalten. Festgeschriebenes Ziel des Emittenten ist es, diese Immobilien sukzessive zu verkaufen. Festgeschrieben ist, dass die Erlöse daraus automatisch den Anleihegläubigern zukommen. Vereinfacht gesprochen ist im regelmäßigen Screening also die Bewertung des Immobilienportfolios und der Vergleich mit dem noch ausstehenden Betrag elementar. Ende des Berichtszeitraumes kündigte der Emittent an per 01.08.2025 eine weitere kleine Teilrückzahlung nach erfolgreichem Immobilienverkauf vorzunehmen. Die Anleihe ist derzeit noch 198Mio. EUR groß, während des Immobilienportfolio, welches den Anleihegläubigern zusteht, noch ca. 330Mio. EUR schwer ist. Selbst bei Abwertungen der Immobilien existiert somit ein enormer Puffer. Die Rückzahlungen erfolgen stets zu 100% und werden über eine Faktorisierung vorgenommen. Der folgende Screenshot veranschaulicht jede Kapitalmaßnahme (Faktor wird herunter genommen = Rückzahlung).

- Altice International: Während die Bonds der internationalen Altice-Gruppe (Portugal, Israel, DomRep) im Fonds liegen, ist auch ein Cross-Check der Altice France Gesellschaft wesentlich. Diese werden derzeit restrukturiert und haben im Berichtszeitraum die einstimmige Genehmigung aller betroffenen Parteien erhalten. Kurz darauf kam heraus, dass sich Blackstone bereits für das Telekommunikationsgeschäft interessiert, also ein erster Käufer, zugegebenermaßen sehr früh, auf der Bildfläche erscheint. Dieses Verfahren ist ein spannender Fingerzeig auch auf Altice International und formt so mehr und mehr eine Blaupause. Zeitgleich hat Altice Int. bekanntgegeben, dass weiterhin am Asset Disposal in Portugal (Funkmasten, Rechenzentren, Glasfaser) gearbeitet wird. Ein Kern der Event-These, die somit intakt ist. Spannende Renditen je nach Ausgang von 10-15% p.a. voraus.

Kennzahlen

Sollten Sie weitere Rückfragen zum Fonds oder zu den erwähnten Inhalten haben, ein Update der Präsentation wünschen oder (gerne auch kritisches) Feedback geben wollen, stehen wir Ihnen jederzeit gerne zur Verfügung.

In Hamburg sagt man Tschüss & Always Risk-On

Andreas Meyer

Gründer & CIO