Sehr geehrte Damen und Herren,

Moin aus Hamburg,

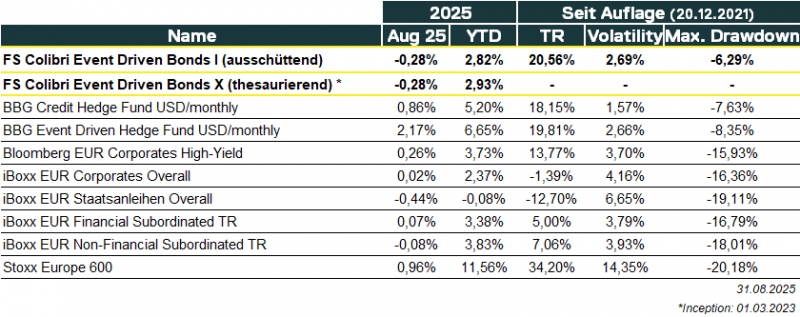

der Colibri hat im Berichtszeitraum August 2025 eine Wertentwicklung (TR) von -0.28% (DE000A2QND12: I-Tranche – ausschüttend) und DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 333.1Mio. EUR. Vielen (vielen) Dank!

Extrablatt: Während sich der Markt im August in der Sommerpause befand und die Primärmärkte ruhten, gab es bei einem unserer Emittenten eine unerfreuliche Entwicklung. Der Colibri ist, wie in vorherigen Briefings skizziert, aktiver Teil einer Bondholder-Gruppe bei einem weltweit führenden Packaging-Unternehmen. Die Verhandlungen mit dem Private-Equity Besitzer über mehr Zeit zur Erholung verliefen erfreulich, eine Einigung wurde erzielt. Während die Implementierung (Verlängerung der Laufzeit, neues Eigenkapital) in Gang war, verließ das PE-Haus jedoch überraschend den Tisch. Da dies der wesentliche negative Performancetreiber im Berichtszeitraum war und inhaltlich umfangreich ist, haben wir dies separat zusammengefasst. Vorab: Eine alternative Finanzierungslösung konnte gefunden, der Fortbestand des deutschen Unternehmens gesichert werden – der Drawdown im Colibri ist eingebucht. Diese Art von Gegenwind, bei gleichzeitig leicht aufwärtslaufenden Märkten, gab es immer wieder im Fonds und gehört zum charakteristischen Risikoprofil der Strategie. Wir möchten auch das transparent kommunizieren: den gesamten Case finden Sie hier im Investors Hub unter „Bond Beaks“.

Weiterhin gab es leichten Gegenwind bei einem britischen Energieunternehmen. Hier ist das Event-Szenario intakt und es darf sogar positiv interpretiert werden, dass der Emittent nicht an der Anfang September stattfindenden wichtigen Leveraged-Finance Woche in London teilnahm. Warum wir das so sehen, wird ebenso weiter unten skizziert, wie auch das generelle Probleme von PE-Häusern, geeignete Exits zu finden („Continuation Funds“ ist das Stichwort). Es gibt spannende Beobachtungen in unserer Nische, die das Playbook weiterhin umfangreich gestalten und Möglichkeiten bieten. Die LevFin Konferenzen haben ganz neue Ideen hervorgebracht – es ist angerichtet, um auch den aktuellen Drawdown wieder wettzumachen.

Abflug & Always Risk-On!

Playbook – European Credit

To be continued…

Zahlreiche Non-Investment-Grade Anleihen in Europa werden von Emittenten begeben, die nicht an der Börse gelistet sind und in Händen von Private-Equity (PE) Besitzern liegen. Diese wiederum haben beim Einstieg, sei es z.B. durch ein Leveraged-Buyout (LBO) oder eine Fonds-zu-Fonds Transaktion, einen sportlichen Zeitplan mit festen Zielen. Am Ende der Laufzeit steht der Exit z.B. durch einen Börsengang (IPO) oder Verkauf an einen strategischen Käufer. Das wiederum sind Events, die dann den Anleihen helfen, in denen auch der Colibri dabei war oder ist. So hat der IPO bei Douglas die Refinanzierung der Anleihen ermöglicht, die zwischenzeitlich in den 60ern handelten. Bei Air Baltic (aktuell investiert) würde ein künftiger Börsengang zur teilweisen Rückzahlung (sog. Equity Clawback) bei 114.5% führen. Kurs aktuell bei 101%, Renditepotential voraus, sollte es dazu kommen.

Können diese Exit-Ziele jedoch nicht erreicht werden, müssen alternative Lösungen her. Schließlich wollen die Investoren von Private-Equity Fonds an einem zuvor vereinbarten Zeitpunkt ihre Investitionen zurück.

Eine Möglichkeit, Cash auf der PE-Seite zu generieren, haben wir in den Vormonaten an dieser Stelle angerissen. So gibt es Neuemissionen am Anleihemarkt, die den Zweck haben, dass sich Private-Equity Besitzer eine Sonderdividende zahlen können (sog. Dividend Recap). Höhere Schulden für das Unternehmen, die postwendend aus dem Unternehmen heraus an die PE-Fonds wandern. Der Markt stellt dieses Geld gerade bei tighten Spreads mit einem Risikoaufschlag bereit. Ob dieses Risiko vollends vom Markt verstanden wird, können wir nicht vollumfänglich beurteilen, erachten das jedoch als durchaus kritisch. Der Margarine-Hersteller (u.a. Lätta, Rama) Flora Food hat dies jüngst mit einer CCC-Anleihe vollzogen. Risk-On, aber nicht unser Risk.

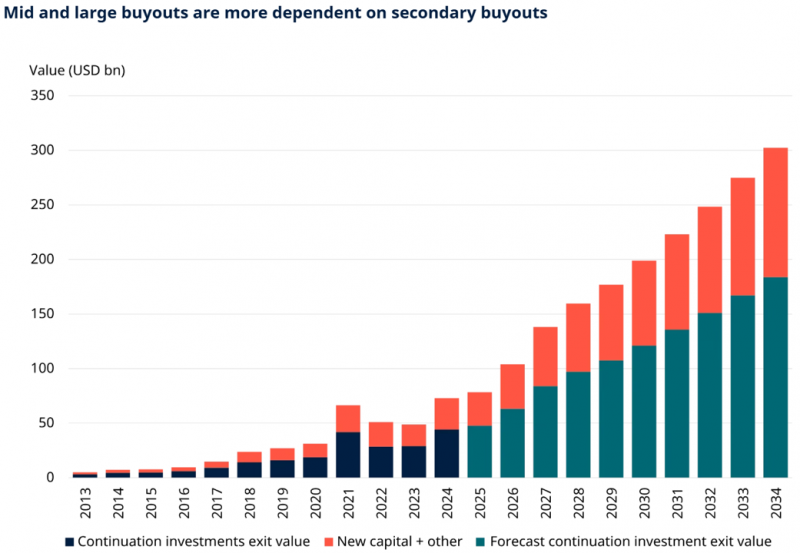

Ist der Markt für Börsengänge oder M&A-Transaktionen jedoch unter Druck wie es gerade der Fall ist, werden Exits rar. Zu beobachten ist daher das Phänomen zunehmender „Continuation Funds“. Dabei transferiert ein Private-Equity Besitzer die Anteile an einem Unternehmen „einfach“ von einem zeitlich begrenzten Fonds in ein neues Vehikel. Natürlich „nur“ unter der Voraussetzung und sofern er denn dafür (noch) neue Investoren findet. Man kann dies sicherlich mit dem Aspekt begründen, dass aufgrund von Covid und (zu) schnellem Zinsshift in 2022 etwas mehr Zeit benötigt wird, das Unternehmen zu entwickeln. Fairer Punkt und forced seller will niemand sein. So weit so gut. Dem steht unserer Meinung nach allerdings gegenüber, dass es sich auch um Unternehmen handeln könnte, die aufgrund eines zu unattraktiven Profils nicht verkauft oder an die Börse gebracht werden können. Ob man dann einen Fonds mit solchen Allokationen möchte, ist mindestens einmal fragwürdig. Derzeit sagt der Markt jedoch munter ja.

Bereits Ende Juli hat die Börsenzeitung darüber berichtet, jüngst hat das Handelsblatt das Thema aufgegriffen.

- Private Equity verkauft aus der Not heraus mehr Firmen denn je an sich selbst | Börsen-Zeitung

- Private Equity: Der unheimliche Boom der „Continuation Funds“

In der Praxis hat das für den Colibri einige wesentliche Bedeutungen. Zu erfahren, wer mit welcher Motivation hinter der Anleihe steht und warum diese begeben wurde (use of proceeds), sollte allgemeinhin ordentliches Handwerk sein. Die einzelnen PE-Fonds und deren Zyklus zu durchleuchten ist dann jedoch eine Sisyphusaufgabe. Nicht immer vergnügungssteuerpflichtig, kann das im aktiven Management jedoch wertvolle Einblicke liefern.

- Genügend Cash: Bei einem PE-Fonds von Morgan Stanley, in dem Tele Columbus (Colibri ist investiert) liegt, ging es darum zu erkennen, wie groß dieser Fonds ist und wie viel Cash dieser für potenzielle Eigenkapitalerhöhungen oder Gesellschafterdarlehen hat. Genügend wie sich herausstellte, frisches Geld floss in das Unternehmen, die Anleihe profitierte.

- Unwahrscheinlich: Bei Kloeckner Pentaplast (Sonderstory wie oben verlinkt) machte die Beteiligung, die mit Abstand größte im gesamten SVP-Portfolio aus. Lässt man diese nun vollständig fallen? Wahrscheinlichkeit geringer, wenngleich dieses 5%-Szenario nun eintreten könnte.

- Im Dunkeln: Bei der führenden italienischen Digital-Universität Multiversity konnten wir uns bis heute nicht durchringen. Der britische PE-Riese CVC Capital Partners hat das Asset immer wieder von einem CVC-Fonds in einen anderen CVC-Fonds übertragen. Bewertung fraglich. Die Anleihe hat sich bis heute erfreulich entwickelt, der Colibri schaut aufgrund fehlender Informationen jedoch nur zu.

- Final Countdown: Beim Schweizer Snackautomaten-Betreiber Selecta handelte es sich um einen Recovery-Case. Bereits bei Einstieg war deutlich, dass KKR, sollte diese Erholung nicht kommen, voraussichtlich nicht weiter unterstützen wird. Der Zyklus war am Ende. Nachdem die Erholung nicht einsetzte, der Colibri deshalb mit +/- null ausstieg, stand in diesem Jahr die Refinanzierung an. Gerade passive Anleihegläubiger erlitten bei der wohl komplexesten Refinanzierung in Europa jemals massive Verluste.

Diese Informationen zu sammeln ist aktiver Teil des Investmentprozesses. Dafür ist der persönliche Austausch von unzweifelhaftem Wert. Passend dazu, und wir möchten nicht zu viel Weg nehmen, war Anfang des aktuellen Monats eine der wohl wichtigsten Wochen des Jahres. Die beiden US-Banken Goldman-Sachs und JP Morgan haben nach London zu ihren jährlichen Leveraged Finance Konferenzen geladen. Über 100 Emittenten, zahlreiche Händler, Syndikatsabteilungen, Analysten und Regulatoren nahmen teil. Auch wir haben wieder viele Portfoliounternehmen oder Watchlist-Kandidaten im 1on1 getroffen. Während sich dabei neue Möglichkeiten ergaben, die derzeit im Aufbau sind und im kommenden Monat an dieser Stelle vorgestellt werden, gab es ein Unternehmen, bei dem der PE-Besitzer direkt mit am Tisch saß. Unüblich, aber ein Zeichen. Ein anderer CFO, so ehrlich konnte man diesen lesen, wusste nicht bis ins letzte Detail, in welchem Fonds genau er beim PE-Besitzer liegt.

Mehr dazu Anfang Oktober, an dieser Stelle nun auch die Rückschau auf den Colibri im Berichtszeitraum August und einen Emittenten, der untypischerweise nicht in London zu Gesprächen bereitstand.

Colibri

Der Colibri hat im Berichtszeitraum August 2025 eine Wertentwicklung (TR) von -0.28% (DE000A2QND12: I-Tranche – ausschüttend und DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 333.1Mio. EUR.

Tullow Oil – Auf der Suche nach Balance

Das britische Energieunternehmen ist Event-Driven pur. Im Kern der Investition steht die Refinanzierung einer 1.3Mrd. USD großen (CCC/CCC+) Senior Secured Anleihe mit 10.25% Kupon und Laufzeit bis 05/2026. Zuletzt waren die Märkte selbst für diese Ratingkategorie zugängig.

Bei dem britischen Unternehmen müssen viele Dinge beachtet werden und ineinandergreifen. Bereits seit über acht Jahren befindet sich das Unternehmen in einem Zyklus des kontinuierlichen Schuldenabbaus von >3x auf unter <2x Leverage (Net Debt / EBITDA). Operativ agiert das Unternehmen durchgängig profitabel, generiert positive Cashflows, die jedoch noch immer zu hohen Zinskosten belasten allerdings. Hier muss man ansetzen.

Dazu gehörte der Verkauf von zwei nicht mehr strategischen (weil Capex intensiven) Einheiten, wodurch über 300Mio. US$ generiert werden konnten. Da hat der Emittent wie durchgängig versprochen geliefert. Das frische Geld fließt neben der Rückzahlung einer RCF-Linie ins Cash zur Vorbereitung weiterer Refinanzierungsmaßnahmen.

Wichtig zu wissen: Die Bonds handeln bei ausbleibenden anderen News (gibt es bei dem Namen eher selten, aber es kommt vor) auch im Kontext der Ölpreis-Entwicklung. Die Absicherungsquoten lagen Anfang des Jahres für 60% der Produktion bei 60$/bbl, durch die Verkäufe sind sie auf 70% angestiegen. Das begrenzt Upside-Potential für Aktionäre, sollte der Ölpreis steigen, erzeugt jedoch Planungssicherheit für Gläubiger, was bei einer Refinanzierung im Fokus stehen kann. Optimisten vs. Realisten.

Um an die zu interpretierende „Secret-Sauce“ zu kommen, muss man den Prozess eng verfolgen. Mit dem Treasury der Briten stehen wir dafür mehrmals im Monat im direkten Austausch. Der Plan ist, eine holistische Refinanzierung zu implementieren, bei der alle Teile des Cap Tables adressiert werden.

- Senior: Der RCF wurde zurückgezahlt, Interesse von Banken, einen neuen RCF bereitzustellen, ist rege.

- Senior: Pitches im Private Debt mit Investoren „mit strategischem Charakter“ (O-Ton Emittent) wurden gemacht.

- Senior: Eine Kapitalmarktemission in kleiner Größe, könnte die Balance schließen.

- Nachrangig: Eine sog. Prepayment-Facility (künftige physische Lieferungen werden vor-finanziert) soll verlängert werden.

Im Kern geht es also vornehmlich darum, die richtige Balance zwischen den Schubladen zu finden, und die Counterparts zu koordinieren. Das kostet Zeit, die das Unternehmen nun hatte, jetzt „müsse jedoch das Primary-Fenster im September wieder öffnen“.

Im Kern geht es vornehmlich darum, die richtige Balance zwischen den Schubladen zu finden, und die Counterparts zu koordinieren. Das kostet Zeit, die das Unternehmen nun hatte, jetzt „müsse jedoch das Primary-Fenster im September wieder öffnen“ (erneuter O-Ton).

Dazu passt folgende Beobachtung: Anfang des Berichtsmonats August haben wir erneut telefoniert, um ein mögliches 1on1 für Anfang September zu vereinbaren. Dabei erfuhren wir, dass das Unternehmen, anders als in den vergangenen Jahren, überraschenderweise nicht für Termine bei der JP Morgan Konferenz zur Verfügung stehen wird. Die Interpretation: Sich Anfang September in 1on1’s setzen, wohlwissend, dass ein Deal bevorsteht, ist aufgrund der Regulatorik/Ad-Hoc Pflicht etc. nicht möglich. Das Treasury hat diese These nicht bestritten. Dazu passt, dass das JP Morgan Syndikat sich bei einem gemeinsamen Dinner ebenfalls nicht zu dem Namen äußern wollte. Bei vergangenen Transaktionen war ausgerechnet diese Bank der begleitende Bookrunner.

Der Chart zeigt, wie viel Event-Charakter, rund um Assetverkäufe, die Suche nach einem neuen CEO (gefunden), Gespräche mit Refinanzierungs-Partnern, Ölpreisentwicklung, Rating-Veränderungen oder Short-Sellern der Bond ausgesetzt ist. In dem Zuge ist spannend, dass die Anleihe letztes Jahr kurzzeitig auf Default gestellt wurde, nachdem der Emittent opportunistisch Anleihen am Sekundärmarkt unter par zurückkaufte.

Die Gemengelage ist also interessant und vor allem Event-Driven. Der hier sehr aktive Part in der Begleitung des Emittenten geht weiter, das Renditepotential liegt, nach Abzug der Fremdwährungskosten (wird vollständig abgesichert) bei über 20% p.a.

In a nutshell:

- Global Switch – M&A geht voran: Übernahmen und Fusionen bieten einen unkorrelierten Event-Charakter. Wird ein Unternehmen übernommen und handelt die Anleihe unter par, ist der Kurssprung auf 100 oder 101 die direkte Folge. Beim Betreiber von Rechenzentren, Global Switch, geht es um genau solch einen Fall. Die mit „BBB“ bewertete 700 Mio. EUR große Senior-Anleihe läuft grundlegend bis 10/2030. Ein Durationsrisiko, welches wir im Normalfall nicht wünschen. Anfang August haben sich, nach langem Rumoren, nun endlich Käufer und auch der Emittent positioniert und konkrete M&A Berater angeheuert, die das Angebot nun ausarbeiten. Kommt es zur Übernahme, hat die Anleihe das Potential von sieben Punkten nach oben. Bleibt die Übernahme aus, dürfte die Anleihe ca. 2.5 big figures fallen, um sich der BBB-EUR Kurve wieder anzunähern. Ein interessantes Chance-Risiko Profil bei geringem Credit-Risk und einem in Teilen bereits systemrelevanten Sektor.

- Tele Columbus – Ex-Kupon gap: Im Vormonat skizziert, wurden Anleihen des Glasfaserbetreibers wieder prominent aufgenommen. Der anstehende Swap des Shareholder-Loans in Eigenkapital bringt die Bilanz endlich ins richtige Licht. Etwas, dass Ratingagenturen sehen wollen- die reine Absichtserklärung hilft noch nicht. Eine Kapitalerhöhung wurde genehmigt und auch die Guidance wieder aufgenommen. Besonders spannend ist ein technisches Merkmal. Während die Anleihe bei ca. 70% notiert, beläuft sich der (PIK) Kupon auf 10% im Jahr, welcher halbjährlich, also 5% ausgeschüttet wird. Spannend ist, dass man die Anleihe am 4.09 halten muss, um am 19.09 dann die Kuponzahlung zu erhalten. Vergleichbar ist dies mit einem Ex-Dividende Ablauf bei Aktien, nur, dass der Ex-Kupon Tag und der wirkliche Auszahlungstag über zwei Wochen auseinander liegen. Während der Rückgang im Kurs um fünf Prozentpunkte im Fonds-NAV eingebucht ist, steht die Einbuchung des Kupons noch aus.

- Atos – Fokus weiter auf die Bonds: Die H1 Zahlen der Franzosen waren so weit in line. Zur Erinnerung: In 2024 war dies einer der größten Restrukturierungsfälle überhaupt. Schulden wurden in Eigenkapital gewandelt, Teilbereiche des Konzerns verkauft. In H1/2025 hat man bei den versprochenen Kostenreduktionen geliefert, wodurch die Profitabilität leicht gesteigert werden konnte. Die Bonds reagierten mit leichten Zugewinnen. Zur Erinnerung: Der Abbau von Schulden steht im Fokus (einmal mehr nicht unbedingt förderlich für Aktionäre, wichtig aber für Anleiheinvestoren – Optimisten vs. Realisten) und, spannend, die Vergütung des Vorstandes ist an Meilensteine beim Deleveraging gekoppelt. Der im Colibri liegende 800Mio. EUR große 9% Senior-Bond notiert bei 113% und ist erstmals ab 18.12.2025 bei einem Kurs von 112.32% kündbar. Ab März 2026 wäre der Call-Preis bereits bei 113.4% und erhöht sich dann alle drei Monate. Möchte man die offenen Primärmärkte also nutzen, und sich vor allem günstiger (9% für einen 1st lien Bond ist selbst im Single-B Bereich deutlich zu teuer) refinanzieren, wäre das Fenster nun da. Die Vergütung des Vorstandes würde es freuen.

Kennzahlen

Sollten Sie weitere Rückfragen zum Fonds oder zu den erwähnten Inhalten haben, ein Update der Präsentation wünschen oder (gerne auch kritisches) Feedback geben wollen, stehen wir Ihnen jederzeit gerne zur Verfügung.

In Hamburg sagt man Tschüss & Always Risk-On

Andreas Meyer

Gründer & CIO