Zusammenfassung:

Sehr geehrte Damen und Herren,

Moin aus Hamburg,

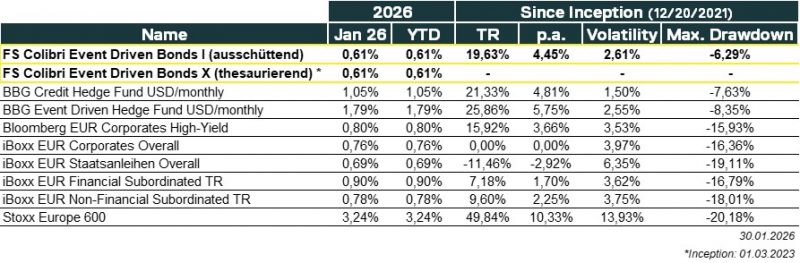

der Colibri hat im Berichtszeitraum Januar 2026 eine Wertentwicklung (TR) von +0.61% (DE000A2QND12: I-Tranche – ausschüttend und DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 287Mio. EUR und liegt derzeit bei 291.8Mio. EUR. Vielen (vielen) Dank!

Seit Auflage des Colibris im Dezember 2021 versenden wir jeden Monat ein ausführliches Briefing zum Fonds. Dieses finden Sie ebenso wie Fallstudien, Videos, den Chart of the Month und aktuelle Präsentationsunterlagen in unserem Investors Hub. Bei Rückfragen zum Zugang kontaktieren Sie gerne Frau Mona Zelle (mz@fountain-square.com).

Der erste Monat des jungen Jahres 2026 machte dort weiter, wo das Jahr 2025 aufhörte. Risk-On im Anleihemarkt, wohin man schaut. Emittenten nutzen diese Gemengelage und sammeln reichlich frisches Geld ein. Wer kann es ihnen verübeln. Allerdings stehen einige Bereiche des Kapitalmarktes ihnen in nichts nach. Wo und warum ein kritischer Blick angebracht erscheint, kommunizieren wir in gewohnter Manier und gespickt mit einigen spannenden Charts im Playbook.

Was neu ist (und wir freuen uns stets über Feedback): Am Ende des Playbooks finden Sie Themen links und rechts unseres Marktfokus. Entsprechende Links liefern da spannende Einblicke.

Im Colibri ist im Berichtszeitraum kein neues Event hinzugekommen. Im aktuellen Monat Februar sieht das mit hochspannenden Katalysatoren schon anders aus. Dazu allerdings mehr Anfang März. Bei einigen Sondersituationen gab es im Januar nichtsdestotrotz interessante Bewegungen. Einer unserer Analysten liest täglich „The Baltic Times“, ein anderer versucht einem spanischen Emittenten bei Bloomberg unter die Arme zu greifen. Und nahezu aus dem Nichts ist eine nachrangige Anleihe einer Versicherung aus der Versenkung auferstanden. Um welche Namen es sich genau handelt, die aktuellen Top 10 Positionen und wie der Colibri jeweils agiert lesen Sie weiter unten.

Always Risk-On & Abflug!

Playbook

Wenn nicht jetzt, wann dann…

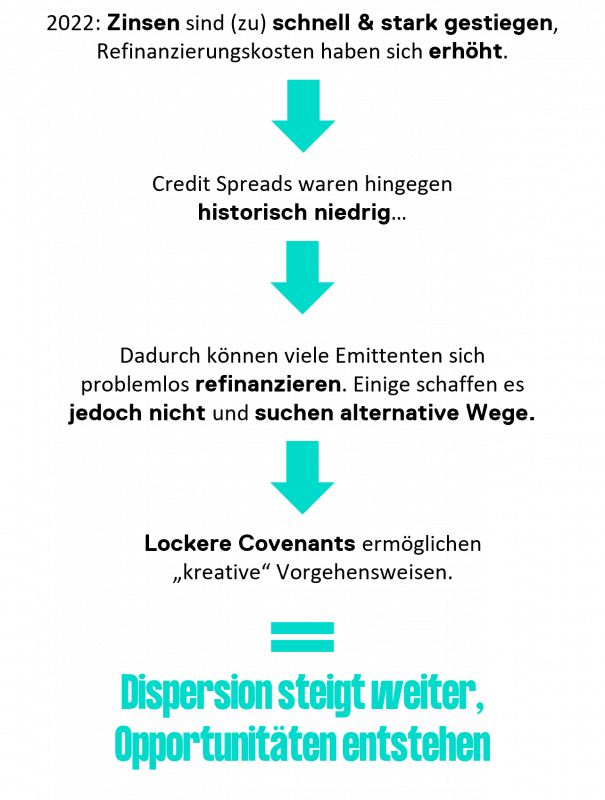

Die närrische Zeit steht vor der Tür und eine ähnlich ausgelassene Stimmung herrscht am Markt für Neuemissionen. Die Neuemissionen bei Corporates in Europa sind im Januar auf knapp 44Mrd. EUR gesprungen, nachdem diese im Vorjahr bei „lediglich“ 33Mrd. EUR lagen. Damals dachten wir bereits, einen hohen Wert zu sehen, der Januar 2026 lehrte uns eines Besseren. Bei Financials hat man mit 55.5Mrd. EUR die 53.5Mrd. EUR des Vorjahresmonats nur knapp übertroffen. Die Bücher sind in beiden Bereichen um den Faktor 3.7x überzeichnet. Das Geld ist im System und muss an die Arbeit. Viele Fondsmanager bei großen Häusern und i.d.R. mit Benchmarks versehen, können es sich nicht leisten einem Markt, der bei seitwärts laufenden Spreads (auf engen Niveaus) ganz simpel den Carry verdient, nicht zu folgen. Also wird munter weiter investiert. Solche Phasen, wie auch schon zu Zeiten der Niedrigzinsen haben zur Folge, dass viele Investoren Sicherheitsmechanismen wie Anleihebedingungen (sog. Covenants) vernachlässigen.

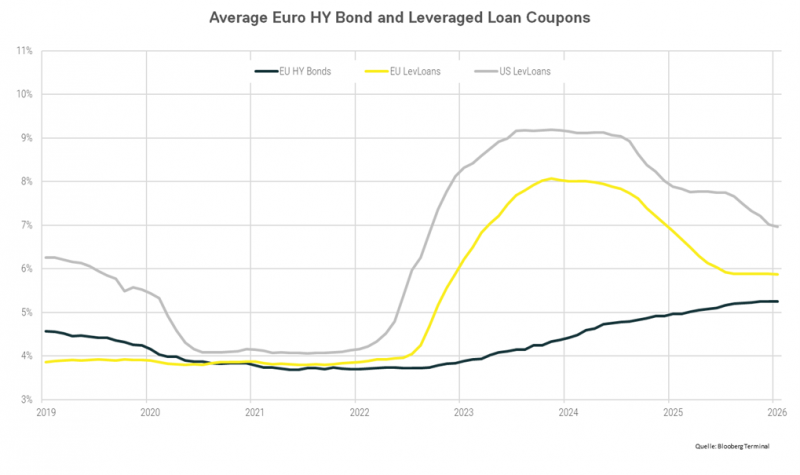

Die Zinsen sind in 2022 abrupt gestiegen. Bei Leveraged Loans (in der Grafik unten in gelb in EUR, in grau in US$) hat sich das nahezu sofort bemerkbar gemacht, da diese als Floater regelmäßig ihren Kupon an den Marktzins anpassen. Wenngleich die Zinsen immer noch höher sind als nach dem Zinsschock in 2022, sind die Credit-Spreads ordentlich heruntergekommen, was man an den bereits wieder fallenden durchschnittlichen Kupons der LevLoans ablesen kann. Bei klassischen Anleihen sieht das etwas anders aus: Für die Unternehmen werden die deutlich höheren Zinskosten erst spürbar, wenn es an die Refinanzierung geht. Konnten sich europäische Non-Investment-Grade Unternehmen am Hochpunkt der Niedrigzinsphase also noch mit unter 4% refinanzieren, fallen mittlerweile deutlich höhere Finanzierungskosten an. Im Schnitt liegen diese bei ca. 5.5%, jedoch sind hier noch alte Emissionen inbegriffen. Im Jahr 2025 mussten Emittenten im Schnitt bereits 5.8% bieten, damit Investoren zugreifen. Wer es mit einem Single-B Rating schaffen will, zahlt eher 6.5%-8% p.a.

Wenn sich Finanzierungskosten also „plötzlich“ mehr als verdoppeln, wird es beim Zinsdeckungsgrad nicht selten eng. Alternative Lösungen müssen her, und diese können vielfältig sein. In vergangenen Briefings haben wir diese Gemengelage schon öfters skizziert.

Die Anleihebedingungen waren in der Niedrigzinsphase schwach, drohen es jetzt wieder zu werden. Das nutzen viele Emittenten und dahinterstehende Sponsoren aus. Ein Auszug:

- Asset Priming & Drop-Down Transaktionen – Sicherheiten werden reduziert: Der Emittent nimmt Assets, mit denen eine Anleihe besichert ist, aus der Gruppe heraus, finanziert sie woanders neu.

- Debt Priming – Man fällt im Rang: Der Emittent nimmt neue Schulden auf, stellt sie im Rang über bestehende Anleihen.

- Uptiering – Gläubigerbasis wird gespalten: Ein Teil der Gläubiger tauscht bestehende Anleihen in neue Instrumente, der andere Teil bleibt in alten nachrangingen Strukturen zurück.

- Double-Dip-Strukturen – Ungleichbehandlung: Strukturelle Bevorzugung bestimmter Gläubiger z.B. bei Recovery-Werten.

Diese Abbildung wurde mit Hilfe von KI erstellt.

Diese Abbildung wurde mit Hilfe von KI erstellt.

Das ist nur ein Auszug möglicher Mechanismen. Im Fokus steht, dass man achtsam an der Waterkant ist. Im Berichtszeitraum waren wir daher u.a. erneut in London, um den Austausch zu anderen Credit-Investoren und vor allem auch zu den sog. „Legal und Financial Advisorn“ zu suchen, die solche Transaktionen betreuen. Im Prozess etablierte regelmäßige Abgleiche der Watchlist erlauben frühzeitig zu erahnen, wo solche, und das möchten wir auch in aller Deutlichkeit sagen, ethisch sicherlich bedenkliche Transaktionen, auftauchen könnten. So kann man frühzeitig bereits im Analyse Prozess Abstand nehmen. Es geht also immer um das Management von Downside-Risiken vor und während einer Investition.

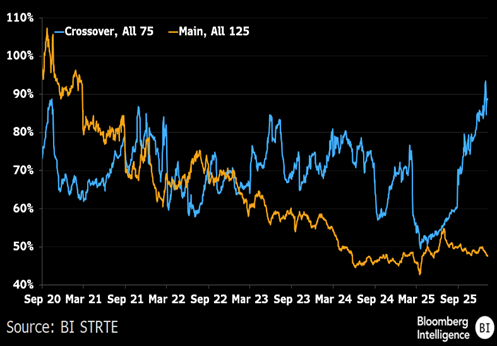

In der Summe mündet solch ein Umfeld in der folgenden Grafik. Diese haben wir in den Vormonaten (nachzulesen hier) des Öfteren präsentiert. Zuletzt ist die sog. Dispersion noch deutlich hinausgelaufen und auch die hohen Werte aus der COVID-Zeit übertroffen. Vereinfacht gesagt spiegelt die Dispersion wider, wie stark einzelne Namen innerhalb eines Index vom Mittelwert abweichen. Ist die Dispersion hoch, ist das ein Indikator zahlreicher idiosynkratischer Bewegungen, die sich weniger durch den generellen Markt, sondern vornehmlich durch idiosynkratische Ereignisse erklärt. Das Playbook war gut gefüllt, das bleibt so.

Butter bei die Fische:

- JP Morgan: Wertvollste Bank der Welt erwartet 2026 das Jahr der Megadeals – Das viele Geld ist auch hier erkennbar. Mögliche Übernahmen können zum Auslösen von Change-of-Control Klauseln führen. Bonds springen dann sofort auf 100 oder 101, während das Downside-Potential sich auf einen Investment-Grade Bond mit 2-3 Jahren Laufzeit beschränkt. Hier geht es um Risk/Reward.

- The BDC Primer (Part 1) – JunkBondInvestor – In Europa gibt es diese BDC-Strukturen nicht, in den USA wachsen diese jedoch munter mit. Der Private-Credit Markt profitiert dann massiv. Zu massiv?

- Investors sour on listed credit funds over AI hit to software sector – Hier der Praxiseinblick. Software und AI ist in aller Munde, einige Bonds werden in Sippenhaft genommen, neue Chancen entstehen.

- Credit Opportunities in 2026: From a Seller’s Market to a Buyer’s Market | Apollo Institutional – Der Finanzriese agiert an allen Fronten. Private-Equity, Private-Debt uvm. Ein Blick in die Meinung dieser „Magier“ ist immer spannend, talking-your-book nicht zu vernachlässigen.

Colibri

Der Colibri hat im Berichtszeitraum Januar 2026 eine Wertentwicklung (TR) von +0.61% (DE000A2QND12: I-Tranche – ausschüttend und DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 287Mio. EUR und liegt derzeit bei 291.8Mio. EUR. Vielen (vielen) Dank!

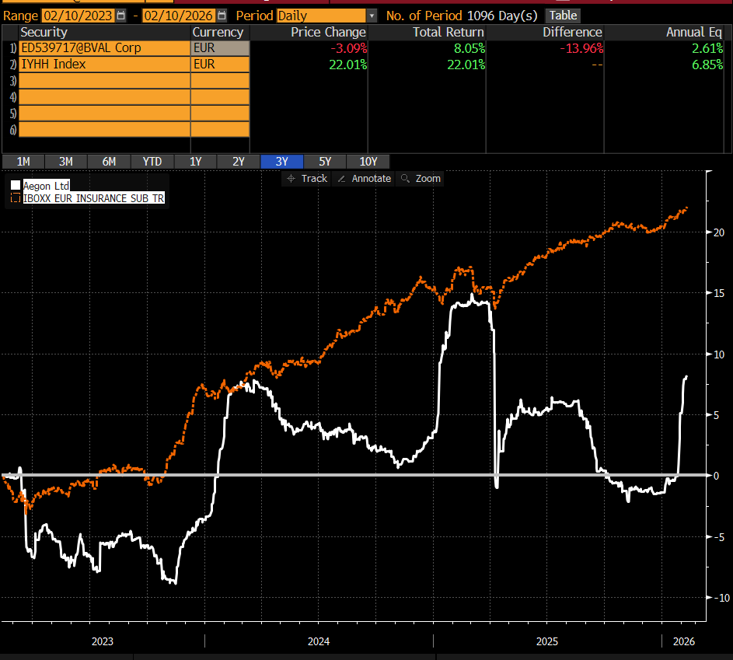

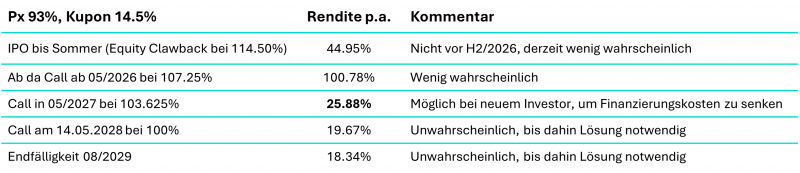

Aegon – Neues Tender-Offer voraus?

Die ehemalige niederländische Versicherung hat eine bewegte Historie. Die selbst im Nachrang noch mit BBB bewertete Anleihe steht dem in nichts nach und der Chart verdeutlicht das.

Im Kern geht es hier nicht um den Credit-Spread und ebenso wenig um etwaige Chancen oder Risiken von der Zinsseite. Es wird also wieder alternativ. Bei dem hybriden Wertpapier handelt es sich um eine bereits in 2004 begebene Anleihe. Damals konnte diese noch zum regulatorischen Eigenkapital gezählt werden, was der vollständige Grund der Neuemission war. Seit Solvency II und 2026 ist dies anders und der Zweck, warum diese Art von Anleihen begeben wurden ist passé.

Daraufhin machte der Regulator Druck, solche Papiere aus den Bilanzen verschwinden zu lassen. Viele Emittenten aus dem Versicherungssektor folgten der Anweisung und haben ihre Anleihen daher bei 100% gekündigt und somit vom Markt genommen. Diese Kündigungsoption hat man, je nach Ausgestaltung 2-4x/Jahr. Handelt das Paper unter par besteht entsprechend das Kurspotential auf 100%.

Es geht also vornehmlich darum, wie viel Fantasie in der Kündigungs-Wahrscheinlichkeit steckt, welcher Druck von der Aufsicht kommt und welcher Risk/Reward sich für den Fonds daraus ergibt.

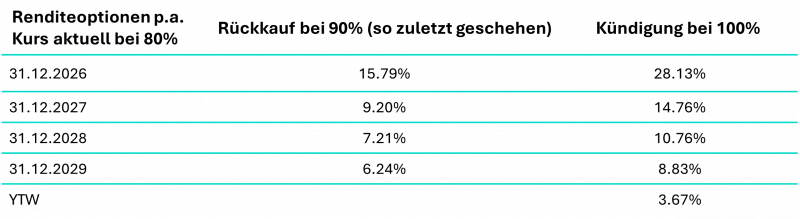

Und hier ist, dass muss man an der Stelle unterstreichen, auch ein wenig Gegenwind, wenngleich kein elementarer, im Colibri aufgetreten. Die Anleihe ist ewiglaufend, ein sog. „Perpetual“. Der Kupon passt sich vier Mal im Jahr an den Marktzins (10yr Niederlande + 10bps) an. Man hat also eine Anleihe mit einem Kupon von derzeit 3.1%, die bei 80% im Kurs notiert. Die ewige Rendite (man kalkuliert in der Praxis mit ca. 150 Jahren) liegt bei 3.7%. Nicht berauschend. Unterstellen wir, dass die Kurve am langen Ende abflacht und bleibt, gäbe es bei einem mit AAA bewerten niederländischen Govie ca. 3.5% p.a. Ein wenig Aufschlag, wenngleich dort hinten zu vernachlässigen, für den Nachrang und Credit (Aegon BBB+ / Anleihe BBB-) und die Formel ist vollständig. So ergibt sich ein Downside-Szenario für die Anleihe im Kurs bis in die hohen 60s oder low 70s (bei der langen Laufzeit reichen wenige bps aus), wo das Papier Anfang des Jahres auch handelte. Und jetzt wird es spannend: Die grundlegende Allokation in dieses Papier ist spannend und beim Eintreten des Events vor allem unkorreliert zu allen anderen Marktmechanismen. Handelt die Anleihe in den tiefen 70s, scheint jegliche Kündigungs-Fantasie ausgepreist und „nur“ noch Upside vorhanden. Diese Anpassung in der Steuerung ist nun da, die folgende Tabelle stellt die Szenarien dar.

Aktuell kam, ohne jegliche News durch den Emittenten selbst, Bewegung in die Anleihe. Die Positionsgröße wurde wie zuvor skizziert adjustiert. Ein weiterer Versicherungskonzern, CNP aus Frankreich, hat eine ihrer Anleihen mit gleichem Zuschnitt bei 100% vom Markt genommen. Das Aegon Papier hingegen notiert noch deutlich unter 100%, weil der Emittent beschlossen hat nach dem Verkauf des niederländischen Geschäfts, seinen rechtlichen Sitz in die USA zu verlagern. Nun schauen viele gespannt darauf, ob der Einfluss des neuen versicherungsrechtlichen Frameworks einen Einfluss auf den Emittenten hat oder nicht. Der Emittent selbst hält sich höflich bedeckt. Ein Rückkaufangebot (sog. Tender) erscheint wahrscheinlicher als eine direkte Kündigung. Es geht also ausschließlich um die Optionalität einer Kapitalmaßnahme. Andere Emittenten haben vorgelegt, Aegon könnte, wenn auch opportunistisch, folgen. Die derzeitigen Rendite-Risiko Profile erscheinen weiterhin spannend.

In a nutshell:

- airBaltic – Wir lesen lettisch: Im Berichtszeitraum gab es weitere News um die lettische Staatsairline (Lettischer Staat = A- Rating). Ein IPO war lange das Ziel, durch den Cash-Burn in 2025, fehlerhafte Motoren und vor allem die Suche nach einem neuen CEO (s. Briefing im Dezember), musste dieser verschoben werden. Frisches Geld braucht der Konzern mit der jüngsten Flotte Europas trotz dessen zur Überbrückung. Es kam daher ins Spiel, ob neben Lufthansa, die erst in H2/2025 10% an airBaltic erworben haben, ein weiterer Investor dazu genommen wird. Das hat bei diesem, durchaus volatilen Bond, nochmals für Unruhe gesorgt und das Papier um 4-5 big figures nach unten genommen. Die Kernthese ist und bleibt jedoch, dass die Fluggesellschaft als kritische Infrastruktur im Baltikum zu relevant ist, um diese nicht weiter zu stützen. Die Ministerpräsidentin Lettlands hat soetwas vor kurzem erst bestätigt: https://statics.teams.cdn.office.net/evergreen-assets/safelinks/2/atp-safelinks.html

Ein spannender Satz dabei: „According to Silina, there have been signals from airBaltic about the need for additional financing, but the company has not made such a request to the government. airBaltic is currently looking for more partners to raise money, the prime minister said.„Die 380Mio. EUR große Anleihe notiert in den tiefen 90s. Durch den hohen Kupon ergeben sich unterschiedliche Renditeszenarien, sofern die Airline gestützt wird.

- Ohla – Out-of-scope (noch): Das spanische Bauunternehmen gehört zu den größten Positionen im Fonds. Gerade konnte man einen neuen Auftrag im Photovoltaik-Bereich gewinnen (auch das passiert) und eine Lösung für ein großes Einkaufszentrum finden. Dieses teilte man sich mit einem Investor, die Struktur machte die Finanzierung (auf das Asset, nicht auf Ebene des Emittenten) und den Verkauf schwierig. Für die Neuaufteilung wurde im Berichtszeitraum eine Lösung gefunden, was die weiteren Schritte nun ermöglicht. Im regelmäßigen Austausch konnte im Zuge all der positiven Nachrichten ermittelt werden, dass der Emittent eine Refinanzierung seiner (zu teuren) Anleihe plant. Das 335Mio. EUR große Papier stammt aus einer Restrukturierung (damals Schublade „ReOrg“), die wir schon aktiv mitbegleitet haben. Die Recovery (heutige Schublade) schreitet erfolgreich voran, wie die zuvor genannten Aspekte aufzeigen. Ab August 2026 ist die besicherte und einzige Anleihe der simplen Kapitalstruktur zu 100% kündbar. Der Kupon beträgt teure 9.75%. Da das Papier aktuell nur bei 93/94 notiert, ergeben sich Aufwärtspotentiale von 6-7 big figures, während man noch ein halbes Jahr den Kupon von 9.75% vereinnahmt à Rendite p.a. auf den Call 3% p.a.Ein großes Problem, welches wir jüngst auf den Emittenten zugetragen haben, ist, dass im Bloomberg-System keinerlei Renditen gerechnet werden können. Dies liegt daran, dass die Anleihe den Kupon sowohl in Cash als auch in Form neuer Anleihen (PIK) zahlt. Bei vergleichbaren Papieren kann dies berechnet werden, Bloomberg hat sich dem bisher leider nicht angenommen, der Emittent davon noch nichts gewusst. Diesen Informationstransfer haben wir jüngst vorgenommen, um eine Änderung zu erzielen. Das Problem dahinter ist vor allem, dass die eigentlich attraktive Anleihe vollkommen unter dem Radar läuft. Investoren werden in regelmäßigen Screenings nicht darauf aufmerksam, da diese keine brauchbaren Daten anzeigt. Aktives Screening hat sich hier gelohnt, nun gilt es jedoch auch die restliche Fleißarbeit bis zur Refinanzierung erfolgreich zu erbringen. Es ist selbstverständlich bedauerlich, dass weder der Emittent noch Bloomberg diesen Sprung alleine meistern, aber auch darin können eben Opportunitäten versteckt liegen.

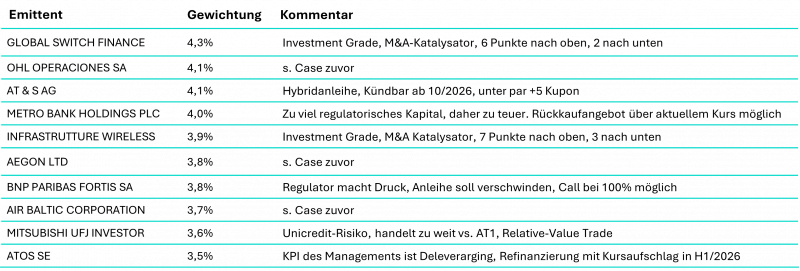

Folgend möchten wir Ihnen gerne auch einen Einblick in unsere aktuellen Top-10 Positionen mit entsprechenden Kommentierungen geben.

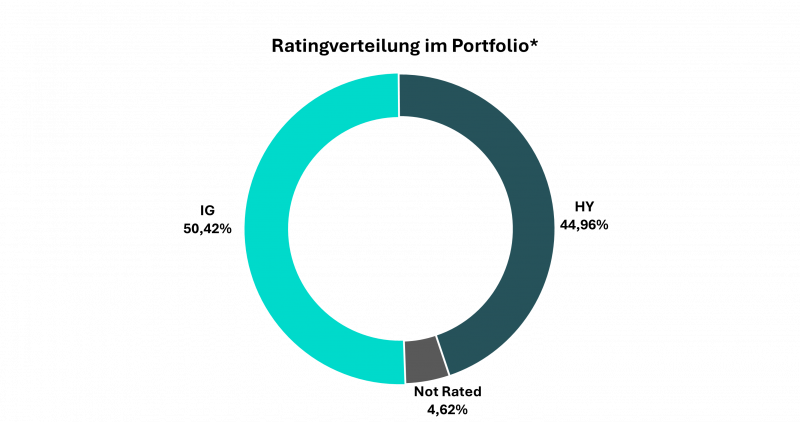

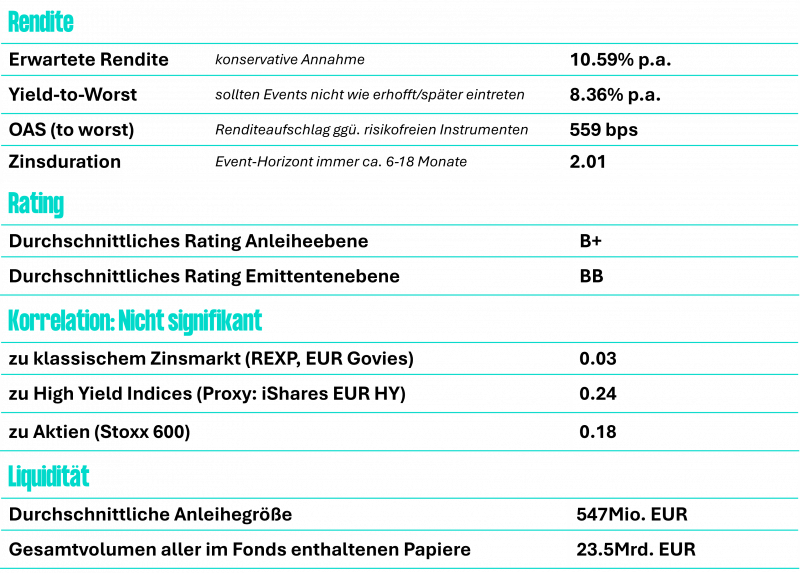

Kennzahlen

Sollten Sie weitere Rückfragen zum Fonds oder zu den erwähnten Inhalten haben, ein Update der Präsentation wünschen oder (gerne auch kritisches) Feedback geben wollen, stehen wir Ihnen jederzeit gerne zur Verfügung.

In Hamburg sagt man Tschüss & Always Risk-On

Andreas Meyer

Gründer & CIO