Sehr geehrte Damen und Herren,

Moin aus Hamburg,

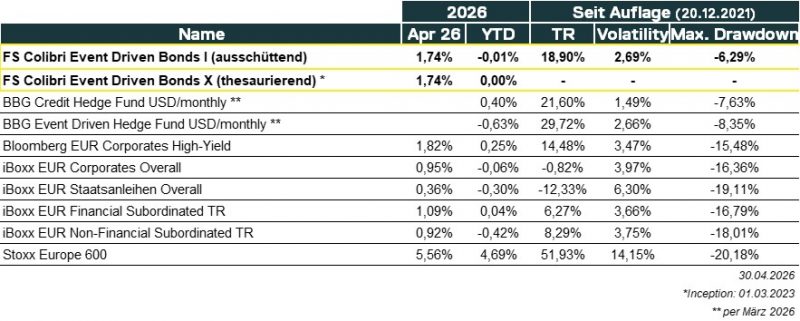

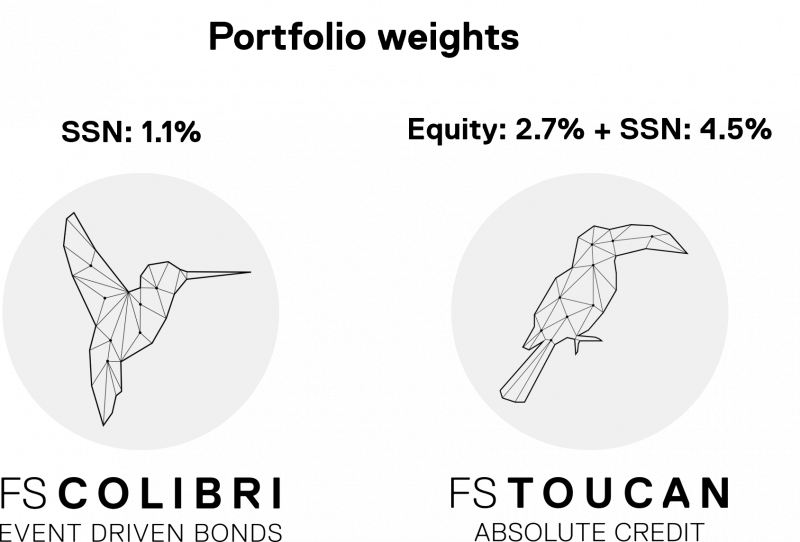

der Colibri hat im Berichtszeitraum April 2026 eine Wertentwicklung (TR) von +1.74% (DE000A2QND12: I-Tranche – ausschüttend und DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 281Mio. EUR. Vielen (vielen) Dank!

Der Berichtsmonat April 2026 zeigte sich durch und durch im Risk-On Modus. Zinsen runter, Spreads rein, alles mit Risiko (Aktien, HY, Nachrang/Hybrid) hoch. Der Colibri konnte mitziehen und einige der Verluste aus dem Monat März (vor allem AirBaltic) wettmachen. Somit ist bei einem ersten Blick auf die Oberfläche nicht viel passiert. Im Fonds selbst haben sich einzelne Titel, in beide Richtungen, jedoch essenziell bewegt. Im Vordergrund bleibt, dass wir den Colibri keineswegs in eine „Peace-Trade“ Abhängigkeit bringen möchten. Risk-On Tage am Markt gehen am Tagesgeschäft weitestgehend vorbei.

So wurde auf idiosynkratischer Ebene eine Transaktion zum Ende des Berichtszeitraumes final gebucht. Durch Teil-Rückzahlung, Fees wegen unserer Zustimmung und Umbuchung in neue Papiere konnte ca. 31bps positiver Kontributionsbeitrag beigesteuert werden. Eine alte Bekannte aus Spanien, Implementierung der Transaktion steht nun im aktuellen Monat an, hat durch Kurssprung jetzt direkt vor der Neuordnung (Lernkurve erklären wir weiter unten) ca. 20bps beigetragen bzw. zugegebenermaßen nur die Verluste aus den Vormonaten begrenzt. Wir geben kurze Updates zu Gesprächen rund um AirBaltic und skizzieren ein opportunistisches Rückkaufangebot der Aegon, welches wir trotz Zweifel annehmen. Ein Emittent refinanziert einen Bond, unsere werden dadurch attraktiver. Zu schmerzhaft für das Unternehmen, „zu“ spannend für uns. Zudem sind zwei neue Situationen im Colibri dabei. Einerseits ein bekannter Name aus dem Toucan, jetzt auch im Colibri erhältlich. Das warum erklären wir unten. Andererseits ein Telekom-Riese aus Frankreich, wo der M&A für über 20Mrd. EUR kurz bevorsteht. Weiterhin haben wir ein kurzes Video zu einer Anleihe in Videoformat aufgenommen. In der Kategorie „Bond-Beaks“ möchten wir den sinnbildlichen Schnabel nicht halten, sondern ein wenig berichten. Spannende Events und übliche Katalysatoren versprochen.

Kommende Events

SAVE THE DATE

SAVE THE DATE

Always Risk-On & Abflug!

Playbook

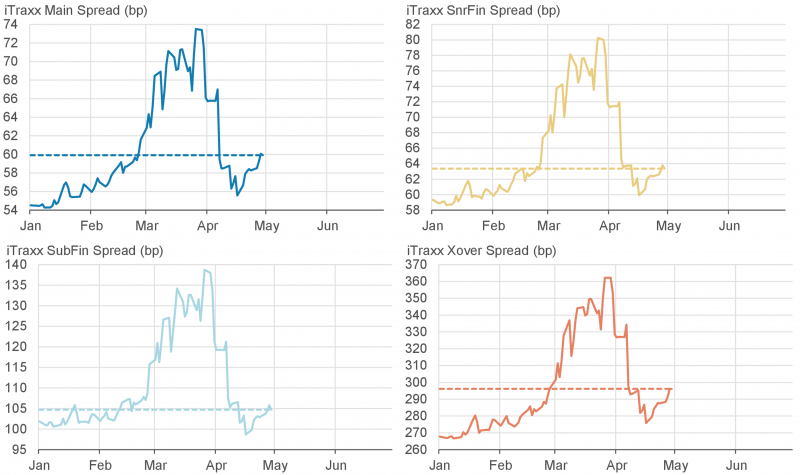

Der Monat April war, so wie der aktuelle Monat auch, durch die Berichtssaison geprägt. Eine spannende Zeit, die uns gerade ermöglicht mit vielen Emittenten zu sprechen, Event-Thesen zu festigen oder uns zu verabschieden, wo etwas nicht mehr intakt erscheint. Die Spreads haben sich durch die Bank auf dem Level von Ende Februar wiedergefunden, als sei seit Anfang März nichts passiert. Nach der Berichtssaison ist vor der Neuemission. Auch hier ist der Markt weiter sehr gut zugängig. Es ist viel Geld im System, auch (Credit)-ETFs verzeichnen wieder Inflows.

„Wenn du nicht am Tisch sitzt, stehst du auf der Speisekarte“

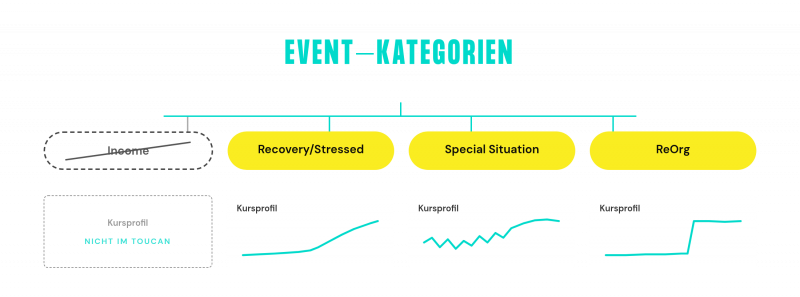

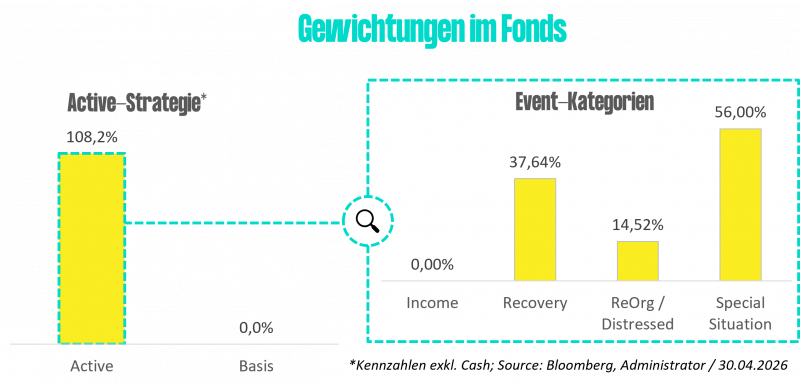

Im Colibri teilen sich die Sondersituationen auf unterschiedliche Schubladen auf. Übernahmen oder schmerzhafte Anleihestrukturen für den Emittenten (gut für uns) sind „Special Situations“. Anleihen, die aufgrund ihrer Struktur bei 100 festgenagelt sind und durch hohen Kupon stetigen Carry liefern, finden sich in „Income“ wieder. Anleihen, die z.B. verlängert werden müssen (sog. „Amend & Extend“), wo also eine Neuordnung der Bilanz angestrebt wird, kommen in die „ReOrg“-Schublade. Wertpapiere, die diese Phase erfolgreich gemeistert haben, Ratings verbessern sich, Aufnahmen in Indices erfolgen und Liquidität nimmt zu, finden sich in „Recovery“.

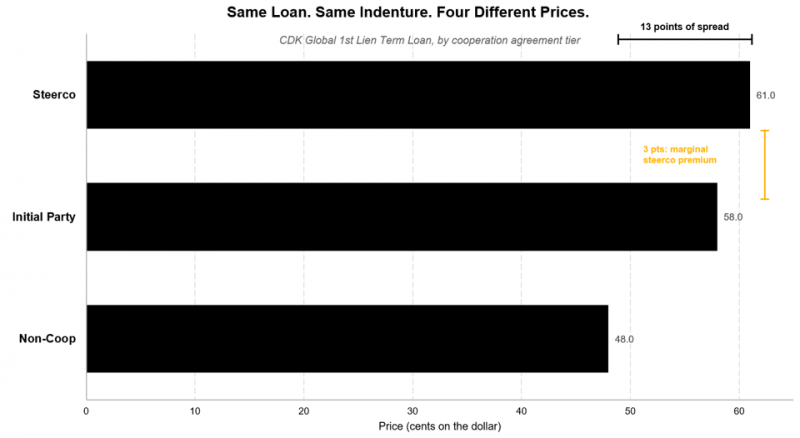

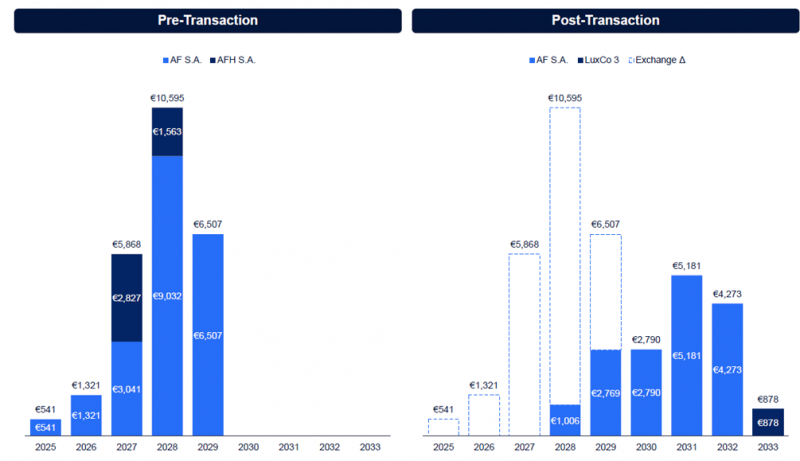

Ein Teil der Colibri-Sondersituationen sind diese Neuordnungen von Bilanzen („ReOrg“). Wichtig ist ein funktionierendes Geschäft (Voraussetzung #1) und mindestens, dass operativ nachhaltig Geld verdient wird (Voraussetzung #2). Wenn es dann darum geht, gemeinsam mit einem Unternehmen zu erarbeiten zu welchen Bedingungen man bereit wäre z.B. einer Verlängerung zuzustimmen, ist ein Platz am Tisch wesentlich. Eine Herausforderung für das aktive Management im Credit. Dieser Platz ermöglicht es den Prozess proaktiv zu begleiten und zu bewerten, in welche Richtung sich eine Sondersituation entwickelt, möchte man (weiter) dabei sein oder nicht. Ein Beispiel zeigt eindrucksvoll, was passieren kann, wenn man diesen Platz nicht hat. Die folgende Grafik soll aufzeigen, wie sich der aktiv gehandelte Kurs eines Kredites bei einem solchen Fall verhält. Alle Gläubiger, die initial dabei sind, erhalten bessere Konditionen, was sich bereits jetzt im Kurs des Wertpapieres widerspiegelt. Wichtig: Das ist nur zu Illustrationszwecken, in diesem Fall ist der Colibri nicht investiert. Es zeigt jedoch auf, was passieren kann, wenn man solch ein Event nur passiv begleitet. Durch Termine jüngst in London hat sich abermals herausgestellt, wie wichtig nicht allein das investierte Volumen ist, sondern auch der Netzwerk-Faktor. Ein Bereich, wo Mehrwert erzielt werden kann. Dabei fiel u.a. die durchaus zynische Bewertung, dass, sofern man keinen Platz am Esstisch hat, man voraussichtlich auf der Speisekarte steht. Risiko voraus. In der Umsetzung geht damit einher, dass kein Zugang kein Investment bedeutet. Diese Schublade ist die mit Abstand kleinste im Colibri, jedoch mit dem größten Alpha-Potential versehen.

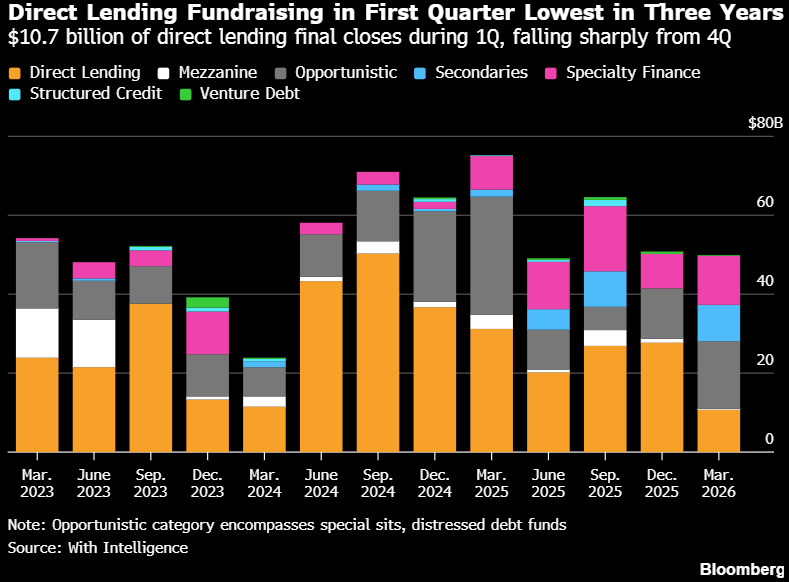

Ein Briefing ohne kurzes Private-Credit Update wäre in dieser Zeit fast vermessen. Neue Gelder waren in Q1/2026 auf dem niedrigsten Stand seit drei Jahren.

Colibri

Der Colibri hat im Berichtszeitraum April 2026 eine Wertentwicklung (TR) von +1.74% (DE000A2QND12: I-Tranche – ausschüttend und DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 281Mio. EUR. Vielen (vielen) Dank!

Maxeda – Jetzt auch im Colibri „erhältlich“

Die Maxeda DIY Group ist eine Benelux-Handelsgruppe und aktiv im Bereich der Baumärkte. In Belgien, den Niederlanden und Luxembourg ist die Gruppe Marktführer. Das Unternehmen war zuvor ausschließlich Bestandteil des „Toucans“. Ehemalige Briefings (Maxeda erstmals vorgestellt im Februar 2026) können Sie in unserem Investors Hub nachlesen. Zudem haben wir eine kleine schriftliche Analyse hier für Sie angelegt, die Sie hier finden.

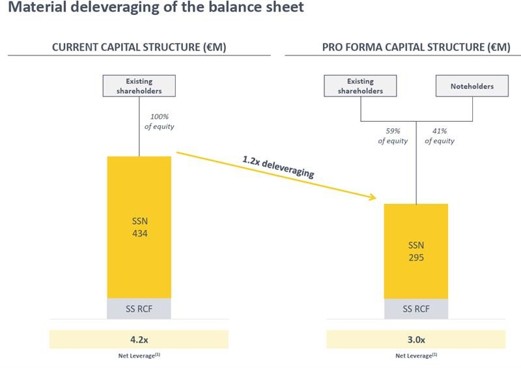

Jüngst wurde eine Neuordnung der Bilanz abgeschlossen. Diese mündete in einem Umtausch der Anleihen in neue Papiere, ein Teil des Nominals wurde in Eigenkapital getauscht und der Kupon wurde nach oben angebasst. Gleichzeitig haben die bisherigen Besitzer GoldenTree frisches Eigenkapital eingebracht. Der Verschuldungsgrad wurde also merklich reduziert und die Bilanz somit deutlich nachhaltiger aufgestellt.

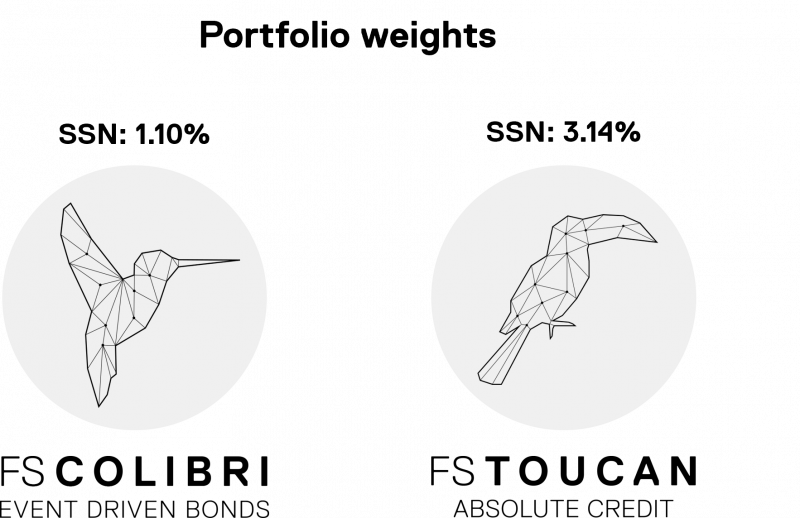

Wichtig auch hier ist, dass das Unternehmen nicht nur operativ, sondern in sieben von zehn der letzten Jahre sogar netto positive Margen erzielt. Der operative Cashflow ist durchgängig positiv, netto ebenfalls in der überwiegenden Anzahl der Jahre. Spannend: In klassischen Dateninformationssystemen wie Bloomberg sind die fundamentalen Zahlen dieses Emittenten nicht zu finden. Hier bedienen wir uns der Datengrundlage von OCTUS (ehemals ReOrg), mit denen wir in Großbritannien eng kooperieren. Der Toucan profitiert nun von der neuen stabileren Bilanzstruktur und bekommt nächste Woche das Eigenkapital dieser nicht gelisteten Gesellschaft eingebucht. Ein Zweitmarkt scheint bereits zu starten, da gerade GoldenTree ein Interesse daran haben dürfte keine zu breite Streuung zu haben.

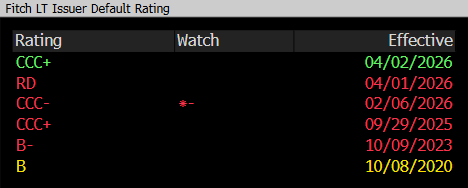

Für den Colibri sind nun die neuen Anleihen (295Mio. EUR SSN) interessant. Die Bilanz ist nun nachhaltig, zudem musste man keine Baumärkte verkaufen, was initial geplant war. Asset Disposals könnten, nun jedoch aus einer Stärke heraus, besser erfolgen. Das neue besicherte Papier ist von FITCH direkt mit Single B bewertet, womit die Kapitalmaßnahme stark honoriert wird. Folgend einmal die Rating-Historie der letzten Monate.

Der Kupon liegt bei 8.125%, bei einer Laufzeit bis 03/2031, das Papier notiert leicht unter par. Dadurch ergibt sich derzeit eine Rendite von 8.98% p.a. Für Anleihen des Sektors mit vergleichbarem Rating erhält man ca. 6% p.a. Der Renditeaufschlag lässt sich durch die zuletzt durchgeführte Transaktion erklären. Zudem wird das Papier zeitnah wieder in die Indices aufgenommen, was zu Käufen durch ETFs führt und dafür sorgen kann, dass die Anleihe „nicht mehr aus der Reihe tanzt“. Käme es zur Annäherung an den Markt auf die skizzierten ca. 6% p.a., hat das Wertpapier im Kurs Luft bis 109%. Man kommt aufgrund der Sondersituation demnach mit Discount hinein.

SFR – Mega-Deal voraus

Hintergrund: Das französische Unternehmen Altice France, nicht zu verwechseln mit Altice International, steht kurz vor einer Übernahme. Zum Hintergrund. Altice France ist vor allem durch die Marke „SFR“ bekannt. Damit ist der Konzern einer der größten Telekommunikationsanbieter Frankreichs, bietet Mobilfunk, Festnetz, Glasfaser, TV und B2B Lösungen. In einer durchaus aggressiven Neuaufstellung wurden die Schulden gekappt und in neue Bonds gedreht. Der Colibri war zu dieser Zeit mit Abstand an der Seitenlinie.

Story: Die neuen Anleihen hingegen erscheinen aus einigen Gründen spannend. Diese sind aufgrund der reduzierten Schuldenlast mittlerweile voll besichert. Zudem war das ganze Ziel der Neuaufstellung ein Exit in einem M&A. Nun gibt es bereits einige konkrete Angebote. Ein Konsortium bestehend aus Bouygues Telecom, Iliad und Orange (und damit haben wir auch nahezu alle relevanten Telekom-Player in Frankreich) haben bereits mehrere Angebote abgegeben. Das letzte Angebot aus Mitte des Berichtsmonats beläuft sich auf 20.4Mrd. EUR (6.2x Multiple), nachdem ein erstes Angebot von 17Mrd. EUR abgelehnt wurde. Nun sind die Gespräche, wie wir vor allem von den begleiteten Banken hörten, sehr fortgeschritten, sodass man bereits fortgeschritten auf Detailebene diskutiert. Die Verkäufer haben eine Deadline bis 15.05.2026 gegeben, sodass es hier bereits zeitnah spannend wird.

Anleihen & Szenarien:

- Es gibt zahlreiche Papiere im besicherten und unbesicherten Bereich, in EUR & USD, liquide und illiquide. Wir haben uns ausschließlich für die erste Reihe, 1st lien, Senior Secured entschieden. Einige der Anleihen wurden, eben weil sie so teuer sind, bereits mit Rückkäufen versehen, da kleine Asset Sales schon vorgenommen wurden. Diese kleben nahezu um Kurs an 100%. Wird etwas verkauft, muss dies in die Entschuldung gehen. Das für den Colibri selektierte Papier ist 762Mio. EUR (initial 770Mio. EUR) groß, weist eine Laufzeit bis 2029 bei einem Kupon von 7.25% auf. Der Kupon ist hier entscheidend:

- Kommt es zur Transaktion, was derzeit das wahrscheinlichste Szenario darstellt, dann können diese Anleihen bei erfolgreichem Abschluss je nach Ausgestaltung bei 100% bzw. 101% (Change of Control) zurückgezahlt werden. Das wird aufgrund von Genehmigungen etc. jedoch noch eine Weile dauern. Hier lässt sich vermuten, da wirklich alle Telco-Riesen beteiligt sind, dass es bereits vor allen M&A Arbeiten (und Kosten) Gespräche gab. Bis dahin notiert das Wertpapier weiter unverändert bei ca. 100-101% im Kurs und man verdient den hohen Kupon von 7.25% was zu Renditemöglichkeiten von 6.5% bis 8.2% p.a.

- Sollte eine Transaktion scheitern wäre sicherlich kurzes Enttäuschungspotential vorhanden. Als die Gespräche noch nicht absehbar waren, notierten die Anleihen im low bei ca. 97.75%. Das wäre dann ein Zeitpunkt zum Nachkauf, da dann der Verkauf einzelner Geschäftsbereiche einsetzt.

Diese Position hängt also vollständig an einer erfolgreichen M&A-Transaktion und Konsolidierung im französischen Telekommunikationsmarkt. Die Bonds sind aufgrund ihrer technischen Struktur wenig volatil unterwegs und bieten in der Schublade „Income“ eine interessante Opportunität.

Auf einen Schnack

Vorab: Dass fünf von sieben Namen hier mit „A“ beginnen, liegt weder an einer alphabetischen Auswahl noch am Anfangsbuchstaben des Autors. Auch wenn man mit „Alpha“ noch einen schönen Terminus aus unserer Welt findet, war auch das nicht der Anlass. Hintergrund ist tatsächlich ganz simpel der gute alte Zufall.

- AXA – Letzter Überlebender mit >6% Rendite: Hybride Anleihen von Versicherungen, begeben noch vor der Finanzkrise, sollen weg. Der Regulator in Europa möchte diese aus der Bilanz verschwinden sehen. Mit einigem Hin und Her haben sich die Versicherungskonzerne durchgerungen, diesem Pfad nun zu folgen. So auch der französische Riese AXA. Über regelmäßige Kündigungsdaten (z.B. 2x oder 4x/Jahr) können diese Anleihen vom Markt genommen werden. Insgesamt hatten die Franzosen zehn Wertpapiere dieser alten nachrangigen Gattung ausstehend. Heute sind davon noch vier übrig, von denen drei Anleihen mit Tender-Offers belegt wurden. Mit über 3% Gewichtung befindet sich die letzte Anleihe noch im Colibri. Die nächste Ausfahrt (Call = Kündigung) zu 100% ist am 29. Oktober. Da die letzten Call-Daten bei den anderen Anleihen allesamt gewählt wurden, ist die Wahrscheinlichkeit hoch, dass wir dieses mit „A“ bewertete Papier auch dann „verlieren“. Die Anleihe handelt unter par, ist ein Floater mit einem Kupon von derzeit 3.1%. Rendite durch Kurssprung auf das nächste Kündigungsdatum: 6.21% p.a.

- Aegon – Wir nehmen trotzdem an: Die ehemalige niederländische Versicherung hat ebenfalls solche Anleihen ausstehend. Durch einen Wechsel des Hauptsitzes wurde der Druck der europäischen Versicherungsregulators geringer. Nun ist die Gesellschaft mit einem durchaus opportunistischen Rückkaufangebot an den Markt gegangen. Dies liegt für unsere Anleihen bei 80.25%. Der Chart zeigt auf: vor nicht allzu langer Zeit notierten die Wertpapiere noch da. Aus dem Markt ist zu hören, dass viele „sauer“ und „enttäuscht“ sind, deshalb aus Trotz nicht andienen oder extra andienen, um einen Schlussstrich unter diesen Emittenten zu ziehen. Wir sehen den Fall leicht anders. Dieses Angebot ist absolut opportunistisch und auch wir hätten ein höheres Angebot z.B. bei 85-90% erhofft. Dort wurde solch ein Tender in der Vergangenheit vollzogen. Zur Info: Der Emittent könnte auch jederzeit bei 100% im Kurs kündigen. Prinzipiell sind smarte und ökonomische Herangehensweisen eine positive Eigenschaft. In solche Emittenten möchte man investiert sein. Hier hingegen sind sie zu Lasten eines (noch höheren) Gewinns der Gläubiger. Die Entscheidung das Rückkaufangebot anzunehmen, basiert auf ökonomischen Gesichtspunkten:

-

- Kursniveau: Es handelt sich um ewiglaufende Anleihen. Sollte man diese auf die Ewigkeit preisen (man kann sich hier an der flachen Kurve am ganz langen Ende >30yr orientieren) wäre ein fairer Kurs bei ca. 68%. Das wäre ein Downside von 12big figures zum aktuellen Rückkaufangebot, wenn jegliche Optionen auf Angebote oder Kündigung ausgepreist sind.

- Liquidität: Die Anleihe war initial 950Mio. EUR groß, wurde durch den Rückkauf in 03/2022 auf 521Mio. EUR reduziert. Es ist ungewiss, wie viel überhaupt ausstehend bleibt. Die Gefahr in einer zu illiquiden Anleihe zu verbleiben, wird also auch herausgenommen.

- Zeitfaktor: Ein neues Angebot wird kurz- bis mittelfristig nicht kommen. Der letzte Rückkauf war im März 2022, also vor über vier Jahren. Daher hat man nun erst einmal eine Floater-Anleihe im Nachrang. Beim aktuellen Kursniveau wäre das eine Rendite von 4% p.a. Nicht schlecht, jedoch finden wir unter den Sondersituationen attraktivere Möglichkeiten.

Sobald das Papier hingegen wieder herunterhandelt, dicht an den Wert, wo die Option kaum noch eingepreist ist, kann das Chance-Risiko Verhältnis attraktiver werden. Auch da werden wir dann mit entsprechendem Pragmatismus vorgehen.

- Amara NZero – Transaktion im Mai: Die Anleihen des spanischen Energieunternehmens haben vergangenes Jahr stark nachgegeben, Verluste u.a. zum Gegenwind in H2 im Colibri geführt. Im Rahmen der Neuordnung wurden Papiere zuletzt <9 im Fonds hinzugenommen. Diese sind im Berichtsmonat auf 12 im Kurs gestiegen. Hintergrund ist, dass nun bald zusätzlich zur Umbuchung der Anleihen (Hair-Cut auf 25%, aktuell bei 12%) auch handelbare Shares eingebucht werden. Diese kommen dem NAV sozusagen „obendrauf“ zugute. Was damals unterschätzt wurde, war der enorme Drawdown im Bond, trotz eines sich nun in der Umsetzung zeigenden Recovery-Values von ca. 35% (25% Hair-Cut + Equity). Diese Lernkurve ist im Prozess implementiert, der Faktor Liquidität (Anleihe ist 265Mio. EUR groß) hat dabei eine nochmals höhere Gewichtung im Entscheidungsprozess erhalten.

- AirBaltic – Gespräche laufen, was wir derzeit sagen können: Die Anleihen von AirBaltic gehören YTD zur größten Herausforderung. Durch die explodierenden Jet-Fuel Preise hat der Emittent, der sich in einer intakten Erholung befand, ordentlich Gegenwind erfahren. Lufthansa ist letztes Jahr mit 10% eingestiegen, dem Staat gehören die fast restlichen 90%. Der Staat ist nun auch mit einem Hilfskredit direkt zur Seite gesprungen. Im Herbst sind Wahlen in Lettland, sodass der politische Wirbel leider stets mitschwimmt. Die Papiere notierten zuletzt in den tiefen bis mittleren 30ern, wo auch der Recovery-Value liegt. Aufgrund der brisanten Lage scheint ein „Chapter11-Verfahren“ wenig präferiert. Frisches Geld kann vom Staat selbst, der Lufthansa (die nicht nur zweitgrößter Aktionär, sondern auch größter Wet-Lease Partner ist) und/oder einem Finanzinvestor kommen. Wie wir hörten, stehen bereits vier unterschiedliche Investoren bereit, die eine Finanzspritze prüfen. Die Bondholder sind, einschließlich uns, organisiert und im ersten besicherten Rang in einer starken Position. Short-Attacken auf den Bond haben ihr übriges zur Volatilität hinzugetan, diese scheinen jedoch eingedeckt. Die große Bedeutung der Airline für das Baltikum ist unumstritten und ein Grund für den sehr schnellen Kredit. Die These der Unterstützung ist intakt, die Optionen für den Bond werden nun proaktiv diskutiert. Übrigens: Der lettische Staat selbst zapft erstmals in diesem Jahr wieder die Märkte für Staatsanleihen an. Das ist eher untypisch. Zuletzt hat man im Oktober einen Tap um 25Mio. EUR durchgeführt. Use of proceeds? AirBaltic-Rettung? Möglich…

- ATOS – Refi startet wie erhofft, Bond reagiert noch nicht, Schmerz wird größer: Die französische ATOS-Gruppe startet nun, wie angekündigt erste Refinanzierungsbemühungen. Grund ist vor allem, dass die alten Bonds, aufgeteilt auf 1st lien, 1.5 lien und 2nd lien, einen schmerzhaften Mechanismus haben. Je später diese vom Markt genommen werden, desto höher wird der Kupon. Zudem wird der Rückzahlungskurs immer höher. Ein Schmerz für das Unternehmen, welchen wir gerne für den Colibri nutzen. Zudem hat der Emittent begonnen, die 2nd lien (im Kurs in den 60s) aufzukaufen. Aufgrund der geringen Liquidität nur im Toucan möglich, aber auch das ein starkes Zeichen, wie aktiv dieser Emittent seinen Cap Table adressiert. Die Rendite im 1.5lien liegt derzeit bei 10.56% p.a. auf die Endfälligkeit 2030.

- Tullow-Oil – Transaktion endlich gebucht: In den Vormonaten bereits berichtet, wurde Ende des Berichtszeitraumes die Transaktion final gebucht. Die Anleihe wurde getauscht, Kurs vorher 95%, neuer Kurs 103%. Man muss hier eingestehen, dass dies natürlich auch dem Ölpreis-Anstieg geschuldet ist. Darüber hinaus wurde ein Teil des Nominals direkt bei 100% inkl. aufgelaufener Stückzinsen zurückbezahlt. Ein sofortiger Gewinn. Zudem gab es, weil wir früh zugestimmt haben (s. Playbook – Platz am Tisch) eine Fee von 1%. In der Summe hat die Transaktion einen Gewinn von ca. 30bps im Berichtszeitraum beigetragen. Wie geht es weiter? Die neuen Anleihen haben einen Kupon von 15%. Viel (viel) zu teuer, gerade in Anbetracht, wo der Ölpreis heute steht. Der Förderer hat prinzipiell bei 60-65$ / Barrel seinen Break-Even erreicht. Die Transaktion galt als Brücke zur Übernahme. Diese könnte nun noch früher kommen. Auch eine Refinanzierung, deutlich günstiger, wird schon diskutiert. Bis dahin hat man eine Anleihe mit einem hohen Kupon bei leicht über 100% im Kurs. Stetiger Carry in der „Income“ Schublade.

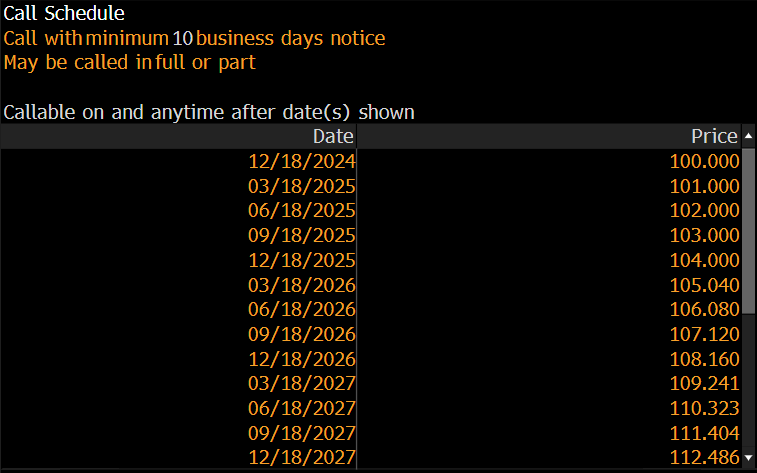

- Lenzing – Video zur Anleihetechnik: Im Berichtszeitraum April haben wir uns an einer Videoaufnahme probiert. In einem extrem kurzweiligen 3min-Video in unserer Kategorie „Bond-Beaks“ haben wir einen schnellen Blick auf die Technik in der Anleihe gelegt. Der Emittent musste sich Daumenschrauben anlegen, um damals emittieren zu können, diese möchten wir nun für den Colibri nutzen. Rendite aktuell 8.85% p.a.

HIER GEHTS ZUM VIDEO

HIER GEHTS ZUM VIDEO

Kennzahlen

Sollten Sie weitere Rückfragen zum Fonds oder zu den erwähnten Inhalten haben, ein Update der Präsentation wünschen oder (gerne auch kritisches) Feedback geben wollen, stehen wir Ihnen jederzeit gerne zur Verfügung.

In Hamburg sagt man Tschüss & Always Risk-On

Andreas Meyer

Gründer & CIO