Sehr geehrte Damen und Herren,

Moin aus Hamburg,

der Colibri hat im Berichtszeitraum Februar 2025 eine Wertentwicklung (TR) von +1.05% (DE000A2QND12: I-Tranche – ausschüttend) und +1.08% (DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 267.4Mio. EUR und liegt mit jüngsten Zuflüssen bei 271Mio. EUR. Vielen (vielen) Dank für dieses tolle Wachstum!

Beim Blick auf die Oberfläche schien auch der Berichtsmonat Februar unspektakulär. Primärmärkte sind weiterhin sehr aktiv und Credit-Spreads nahezu unverändert stabil. Schaut man hingegen tiefer hinein ist eine zunehmende Dispersion innerhalb des Credit-Marktes erkennbar. Warum das spannend ist, erklären wir wie gewohnt im Playbook unten.

Im Colibri selbst wurden im Februar zwei neue Events aufgenommen. Eines davon mit eingebautem Frühwarnsystem haben wir wie gewohnt ausführlich beschrieben. Besonders spannend ist, dass wir einen Bond gekauft haben, fürs tägliche Screening jedoch einen anderen Bond beobachten müssen. Warum das so ist, erfahren Sie ebenfalls im Abschnitt zum Colibri wie auch die Vereinnahmung von Consent Fees bei einer spanischen Restrukturierung. Weiteres stored Alpha voraus! Zu guter Letzt sind wir im Berichtszeitraum einer neuen Bondholdergroup beigetreten. Teil der Lösung zu sein und aktiv mitgestalten zu können bleibt im Fokus und soll künftige unkorrelierte Renditen sichern.

Und Abflug!

Wenn Sie die Briefings aus den Vormonaten noch einmal nachlesen möchten, finden Sie diese allesamt im Investors Hub auf unserer Website. Dort finden Sie neben historischen Briefings auch den Chart des Monats, aktuelle Präsentationen, Factsheets und -books, Fallstudien uvm. Bei Rückfragen zum Zugang kontaktieren Sie ebenfalls gerne Frau Mona Zelle (mz@fountain-square.com).

Playbook – European Credit

Stille Wasser sind tief – und turbulent?

Der zweite Monat des noch jungen Jahres 2025 zeigte sich unbeeindruckt vom anhaltenden Headline-Bingo der geopolitischen Akteure. Credit-Spreads, sowohl IG als auch HY, schlossen den Berichtszeitraum bei geringer Volatilität nahezu unverändert. Das ermöglicht im generischen Bereich das unaufgeregte Vereinnahmen des laufenden Stückzinses. Bei den Neuemissionen gab es ebenso sehr gesunde Aktivität. Europäische Unternehmen im Investment-Grade konnten im Februar 80Mrd. EUR an Anleiheneuemissionen bei Investoren platzieren, während der 5yr-Ø bei lediglich 47Mrd. EUR liegt. Das HY-Segment konnte mit 2.6Mrd. EUR nicht ganz an den Durchschnitt der vergangenen Jahre anknüpfen, zeigte jedoch den Zugang auch für Unternehmen runter bis B-. Dabei ist allerdings zu beachten, dass gerade Non-Investment-Grade Unternehmen im Vorjahr besonders viel Tempo bei den Neuemissionen gemacht haben. Darüber haben wir an dieser Stelle schon zuvor einige Male berichtet. Hinzu kommt, dass die Unternehmen, wie alle Monate wieder, derzeit mitten in der sog. Blackout-Periode stecken. Vor der Veröffentlichung der Jahreszahlen 2024 sind Emittenten i.d.R. angehalten, keine Kapitalmarkttransaktionen durchzuführen. Für unseren Ansatz ist dies besonders spannend. Nach Veröffentlichung der Zahlen stehen dann wieder zahlreiche Kapitalmaßnahmen an, die einen wichtigen Bestandteil der Strategie ausmachen. Zeitnah eintretende und vor allem unkorrelierte Bewegungen sind in diesen Phasen daher gut denkbar.

Der (Credit-)Markt selbst erscheint auf den ersten Blick weiterhin entspannt. So weit, so gut. Während an der Oberfläche also alles ruhig verläuft, tut sich darunter hingegen einiges. Besonders gut lässt sich diese Beobachtung anhand der Dispersion innerhalb der Credit-Indices ablesen. Gemeint ist damit die Standardabweichung der einzelnen Credits innerhalb eines Index. Vereinfacht gesprochen wird damit ausgesagt, dass es innerhalb der Kohorte immer mehr Ausreißer gibt, während die Credit-Spreads der Indices (= Oberfläche) unverändert scheinen. Sowohl Main (Investment Grade) als auch Crossover haben ein 2-Jahres-Hoch überwunden. Dies bedeutet nichts anderes, als das der Markt einige Credits deutlich anders bewertet als andere, ergo das vielzitierte sog. idiosynkratische Risiko zunimmt. Ein tolles Umfeld für aktive Manager. Interessant, wenn auch nur eine Randnotiz, ist zudem, dass die Standardabweichung innerhalb des Main-Index stärker zugenommen hat. Dies kann möglicherweise auf Unsicherheit bzgl. der US-Administration/-Zölle zurückgeführt werden, da große IG-Emittenten deutlich globaler agieren als HY-Unternehmen. Diese These wird auch dadurch gestärkt, dass Senior-Financial Bonds derzeit historisch niedrig bewertet und somit sehr „rich“ sind. Im Berichtszeitraum betrug der Aufschlag für SrFin Anleihen lediglich 2.9bps vs. Main (Corporate IG), während der 5yr-Ø bei ca. 10bps liegt.

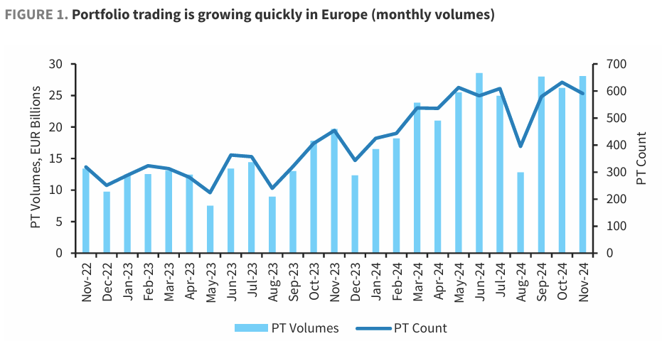

Während idiosynkratische Risiken zunehmen und Opportunitäten erzeugen (positiv), ist das Thema Liquidität eine weitere wesentliche Säule des täglichen Risikomanagements. Wichtige Treiber sind u.a. der Zugang zum OTC-Anleihemarkt, wie agieren Akteure wie Banken, die ihre Bücher steuern, was machen Neuemissionen oder wie sehen Fund-Flows aus. Das schöne, wenn gelegentlich auch kräftezehrende, am Kapitalmarkt ist, dass sich dieser stets weiterentwickelt. Seit einigen wenigen Jahren ist ein Bereich des Anleihehandels kräftig am Wachsen. Dabei handelt es sich um sog. Portfolio-Trades. Dabei wird nicht mehr eine einzelne Anleihe OTC zwischen zwei Counterparts gehandelt, sondern gleich ein ganzes Portfolio verschiedener Anleihen. Im Schnitt enthält der typische Portfolio-Trade 60 Papiere bei einem Volumen von 40Mio. EUR. Dadurch können z.B. auch höhere In- oder Outflows schneller und kostengünstiger gehandelt werden. Man erhält einen Gesamtpreis, den man ins Verhältnis zur NAV-Bewertung setzt. Während einige Papier dann über dem NAV liegen, befinden sich andere darunter. Am Ende macht es der Durchschnitt. Besonders spannend ist, dass große europäische Banken dieses Tool nutzen, um Marktanteile im Anleihehandel zu kaufen. Das Pricing ist dann entsprechend kompetitiv und positiv für die Buy-Side.

Bereits auf täglicher Basis studieren wir die End-of-Day Comments der Trader in London in Bezug auf den am Tag stattgefundenen Handel. Dies ist nur ein Mosaikstein des gesamten Bildes. Die britische Bank Barclays hat nun eine Möglichkeit entwickelt, die Handelsvolumina zu tracken. Die folgende Abbildung zeigt das Wachstum dieser Portfolio-Trades beeindruckend auf. Während der Marktanteil aktuell bei 11% (IG) und 7-9% (HY) liegt, geht man davon aus, dass sich dieser in den kommenden drei Jahren verdoppeln kann.

Direkte Portfolio-Trades wurden im Colibri bisher noch nicht durchgeführt, jedoch zeigt ein Beispiel die Vorzüge für die Liquidität deutlich auf. Zuletzt hat eine große Bank in Frankfurt ein 400Mio. EUR HY Portfolio erworben. Also ein verhältnismäßig großer Schluck. Aufgrund des bestehenden Netzwerkes haben wir schnell Zugriff auf die enthaltenen Bonds bekommen, konnten dies mit unserer Kaufliste cross-checken und zum Mid-Kurs eine Aufstockung vornehmen. Kein kompletter Game-Changer, aber ein weiteres Instrument in der Tool-Box.

Colibri

Der Colibri hat im Berichtszeitraum Februar 2025 eine Wertentwicklung (TR) von +1.05% (DE000A2QND12: I-Tranche – ausschüttend) und +1.08% (DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 267.4Mio. EUR und liegt mit jüngsten Zuflüssen bei 271Mio. EUR.

Neu dabei: Miller Homes – Anleihestruktur mit Frühwarnsystem

Das Unternehmen: Miller Homes ist ein britisches Unternehmen, welches sein Geld vollständig auf der Insel und vollständig im Wohnungsbau verdient. Mit einem Jahresumsatz von knapp 1Mrd. GBP durch den Bau und Verkauf vor allem von Einfamilienhäusern ist der Emittent in Großbritannien der größte seiner Art. Der klare Schwerpunkt liegt auf wirtschaftlich stabile Regionen außerhalb Londons, wobei 68% der Verkäufe an Privatkunden erfolgen. Ein erster Fingerzeig auch auf die politische Bedeutung des Unternehmens. Das Unternehmen wurde 2021 vom Finanzinvestor Apollo für 1.2Mrd. GBP (ca. 8x EBITDA-Multiple) übernommen und verfolgt seitdem einen organisch und anorganisch geprägtes Wachstum bei erhöhtem Leverage.

Die Story & Bonds: Dass ein Finanzinvestor wie Apollo einen höheren Leverage einsetzt (Zinslast wird gedrückt, während Bewertungsmultiplikatoren steigen (können)) ist nichts Untypisches. Fundamental ist das Unternehmen mit einem B+/BB- Split-Rating versehen, was dem gestiegenen Leverage (bis zuletzt 4.4x) geschuldet ist. Natürlich gehört die fundamentale Arbeit auf dem Emittenten zu den Kern-Hausaufgaben in unserer Analyse. Für die Struktur des Trades entscheidend ist hingegen ein ganz besonderer Faktor. Von einer „secret sauce“ zu sprechen, geht womöglich zu weit, jedoch liegt der X-Faktor dieser Position in der Anleihestruktur.

Im Colibri wurde eine Position in einer bis 2028 laufenden EUR Senior-Secured Floater-Anleihe aufgebaut. Der Kupon beläuft sich auf 3M-Euribor + 525bps(!). Da die 465Mio. EUR große Anleihe seit Mai 2023 jederzeit bei 100% kündbar (sog. Call) ist, sind große Kurssprünge nicht möglich. Handelt die Anleihe zu weit über par ist beim Eintreten des Calls ein Kursverlust möglich. Natürlich könnte sich der Emittent fundamental verschlechtern, eine Call-Option wird komplett ausgepreist und der Kurs gibt auf unter 100% nach. Hier kommt eine Besonderheit ins Spiel: Neben der EUR Floater-Anleihe verfügt der Emittent auch über eine GBP-Anleihe mit gleichem Rang, einem Jahr längerer Laufzeit und, am wichtigsten, einem fixen Kupon von 7%. Bereinigt man nun das Rendite-Bild beider Anleihen um den Fremdwährungseffekt ergibt sich folgendes Bild:

Der markante Renditeunterschied ist ausschließlich auf die Bondstruktur zurückzuführen. Während die Colibri-Anleihe sich stets rund um 100% bewegt, handelt der 7%er Bullet entsprechend dem Credit-Risk des Emittenten. Somit erlaubt die Struktur der Anleihe bei einem B+ / BB- Emittent mit faktischem Discount einzusteigen. Zudem liefert dieser Puffer einen tolle Überwachungsmöglichkeit auf dem Credit selbst. Sollte sich der 7%er Bullet ausweiten, sich also von 5.43% den 7.25% annähern, ist die Möglichkeit zu agieren. Während der Colibri im Floater investiert ist, ist das tägliche Screening der Bullet-Anleihe mindestens genau so elementar für diesen Trade.

Größtes Risiko wäre ein Call bei 100% und damit das Ausbuchen der Position und der Verzicht auf den tollen Spread von 525bps. Da die Zahlen erst Ende März kommen (aktuell also in der Blackout-Periode), ist noch Luft, den stetigen Carry zu vereinnahmen. Das aktuelle Risiko im Base-Case ist der Call bei 100%, also nahezu ein Nullsummenspiel bei der Chance auf eine Rendite von 7.25% bei einer Anleihe, die sich im Kurs bei niedriger Volatilität stets um 100% bewegt. Die Position wurde im Berichtszeitraum über mehrere Trades aufgebaut und beläuft sich aktuell auf 3.3% Gewichtung.

In a nutshell:

- OHL Operaciones – Stored Alpha eingebucht: In den Vormonaten bereits berichtet, ging es im Berichtszeitraum nun an die Umsetzung. Den spanischen Baukonzern haben wir, bei einer Gewichtung von ca. 2.9%, durch die Prolongation der Anleihe und Anpassung der Kupons begleitet. Im Berichtsmonat wurde die Maßnahme effektiv. Der Colibri hat daraufhin entsprechende Fees für die Zustimmung erhalten (Consent Fee, Early Bird Fee etc.), was zu ca. 0.09% positiven Kontributionsbeitrag geführt hat. Stored Alpha, dass in jeder Marktphase hilft, das unkorrelierte Profil zu wahren. Ca. ein Drittel unserer Position wurde zudem zu 100% zurückgezahlt. Wichtig ist solch eine Maßnahme auch deshalb, weil die Anleihe damit zurück zur Normalität gerät. Ratingagenturen nehmen die Arbeit wieder auf, nach der Kapitalerhöhung (dies war eine unserer Bedingungen zur Teilnahme am A&E) ist der Leverage deutlich reduziert. Die Anleihe konnte somit nochmals ca. 3 Big Figures an Kursgewinnen verbuchen. Hinzu kommt, dass wir aufgrund des engen Drahts zum Financial Advisor in Madrid (PJT) ebenfalls unsere Annahme bestätigen konnten, dass ein Make-Whole der Anleihe mit 9.75%er Kupon im Jahr 2026 möglich ist. Die mögliche Rendite liegt somit bei 7.7% – 9.5% p.a. und bietet Platz für weitere Einengung.

- Metro Bank – Restrukturierung abgeschüttelt: Die britische Retail-Bank befand sich erst im Herbst 2023 in einer umfangreichen Restrukturierung mit Eigentümerwechsel. Die neuen Senior-Anleihen im Colibri mit einem 12% Kupon haben sich seitdem erfreulich entwickelt. Im Berichtszeitraum brachte die Bank Zahlen, kehrte in H2/24 in die Gewinnzone zurück und konnte zeitgleich den Verkauf eines nicht-strategischen Loan-Portfolios verkünden. Dies war Teil des Katalysators, daher umso schöner zu sehen, dass dies nun wie geplant umgesetzt wird. Den Rückenwind hat der Vorstand genutzt, um bereits anzudeuten, nun auch den Kapitalmarkt wieder anzapfen zu wollen. Schließlich ist ein 12% Kupon im Senior (Colibri) und ein 14% Kupon im Nachrang/Tier2 (Toucan) deutlich zu teuer. Da passt es ins Bild, dass wir kommende Woche in London sind und die Bank erneut zum 1on1 treffen. Danach werden wir evaluieren, ob es hier nochmals Kursaufschläge im Zuge einer Neuemission + Exchange Offer gibt, oder die Gewinne realisiert werden.

- Kloeckner Pentaplast – Rein in die Gruppe: Vor einigen Monaten haben wir an dieser Stelle das Exposure in den 1st lien (Colibri) und 2nd lien (Toucan) Anleihen beschrieben. Im Berichtszeitraum gab es eine erste Ankündigung, dass die 2nd lien Bonds einen Umtausch im Rahmen einer Prolongation erhalten. SVP (der Financial Sponsor) hatte zuletzt selbst große Teile des Bonds am Sekundärmarkt gekauft. Positiv ist, dass die Anleihe vollständig umgetauscht wird, es keinen partiellen Debt-to-Equity Swap gibt. Das 1on1 vor einigen Wochen mit CFO und Treasury hat untermauert, dass sich der Emittent und Besitzer künftig freundlicher verhalten möchte. Nun hat er geliefert. Weitere Consent-Fees, wie im Falle von OHL voraus. Dadurch entsteht auch in Zukunft unabhängiges (stored) Alpha-Potenzial. Im nächsten Schritt wird elementar, dass auch die 1st lien Anleihen nun eine erfolgreiche Neustrukturierung finden. Dafür sind wir der Bondholder-Group beigetreten, um für beide Fonds entsprechend aktiv mitgestalten zu können. Beide Fonds dürfen die Papiere derzeit weiter kaufen/verkaufen und die 2st Lien haben somit auch ihren Weg in den Toucan gefunden. Sowohl ein Kurssprung Richtung 100% (z.B. durch von uns geforderte KE und/oder sofortige Teilrückzahlung zu 100% bei Anpassung des Kupons) ist möglich, als auch ein weiterer und vor allem unabhängiger Carry, da der Markt sich vollständig auf diese idiosynkratische Verhandlung fokussiert. Diese Extrameile gehen wir gerne.

- Colibri: 1st lien -> 1%

- Toucan: 1st lien -> 5% & 2nd lien -> 2.9%

Kennzahlen

Am Ende des Berichtszeitraums weist der Colibri mit seinen 50 Wertpapieren bei 42 Emittenten eine erwartete Rendite von 8.82% p.a. auf. Die Yield-to-worst, also die Rendite, sollten Ereignisse nicht wie erhofft oder später eintreten, liegt bei 6.20% p.a. Der OAS aller im Fonds enthaltenen Anleihen beträgt 405 Basispunkte (to worst).

Das durchschnittliche Rating auf Anleiheebene beläuft sich auf BB, auf Emittentenebene auf BB+. Die Korrelation zu klassischen Zinsmärkten (REXP, EUR Govies) ist bei -0.04, gegenüber High-Yield Indices (Proxy: iShares EUR HY) liegt sie bei 0.11 und gegenüber Aktien (Stoxx 600) bei 0.16, was als ebenso nicht signifikant einzustufen ist.

Die durchschnittliche Anleihegröße beträgt 717Mio. EUR, das Gesamtvolumen aller im Fonds enthaltenen Papiere liegt bei 34.6Mrd. EUR.

Sollten Sie weitere Rückfragen zum Fonds oder zu den erwähnten Inhalten haben, ein Update der Präsentation wünschen oder (gerne auch kritisches) Feedback geben wollen, stehen wir Ihnen jederzeit gerne zur Verfügung.

In Hamburg sagt man Tschüss & Always Risk-On

Andreas Meyer

Gründer & CIO