Zusammenfassung:

Sehr geehrte Damen und Herren,

Moin aus Hamburg,

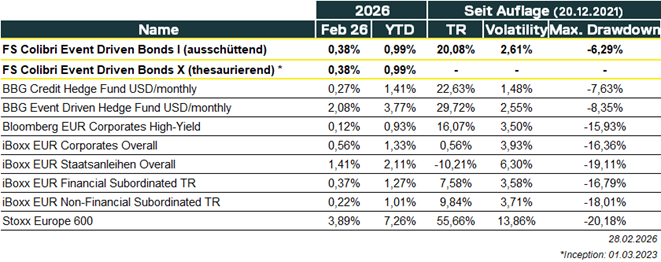

der Colibri hat im Berichtszeitraum Februar 2026 eine Wertentwicklung (TR) von +0.38% (DE000A2QND12: I-Tranche – ausschüttend und DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 296Mio. EUR. Vielen (vielen) Dank!

Der Berichtsmonat Februar war vornehmlich von fallenden Zinsen geprägt. Alles mit viel Zinssensitivität (Govies, IG etc.) hat ordentlich angezogen, Credit-Spreads hingegen konnten dem nicht in gleicher Manier folgen. Der Markt selbst war weiterhin vornehmlich von den großen Themen Software und Private Credit getrieben. Dazu ein paar Gedanken im Playbook.

Im Colibri standen idiosynkratische Events im Vordergrund. So ist ein Event aufgegangen, welches noch in Q4/2025 für den allseits bekannten und nun endlich auch ohne in Klammern gesetzten temporären Gegenwind sorgte. Eine Einigung mit einem britischen Energieunternehmen wurde erzielt, der Bond hat daraufhin über 15% zugelegt. Fast zeitgleich wurde eine Anleihe für nun kurze Zeit von den meisten Brokern aus dem Handel genommen. Dadurch gab es einen hier noch Klammern gesetzten (temporären) Drawdown bis zum Einbuchen der Position + Equity. Bei einem Investment-Grade Unternehmen kommen weitere M&A Nachrichten dazu, was den Bond mehr und mehr von der klassischen Kurve entkoppelt – Alpha voraus?! Und auch ein neuer Name aus der Special Situation Schublade ist dabei. Der Katalysator steht bereits jetzt kurz vor der Umsetzung. Um welche Namen es sich handelt lesen Sie wie gewohnt weiter unten.

Always Risk-On & Abflug!

Playbook

Die Primärmärkte waren Anfang Februar sehr aktiv, nahmen dann zum Ende des Monats ab. Durch die Blackout-/Quiet Period der Emittenten vor den Ergebnissen nimmt die Aktivität ab, eine spannende Zeit für uns. EUR IG konnte im Februar mit 73Mrd. EUR Neuemissionen den Durchschnitt von Februar mit 54Mrd. EUR deutlich übertrumpfen. Im EUR HY waren es mit knapp 4Mrd. EUR deutlich weniger (Ø 6.2Mrd. EUR).

Die große Story kommt weiterhin aus dem Private Credit Sektor. Hier ist zugegebenermaßen eine ordentliche Nervosität spürbar. Das ist spannend. Erstmals im Mai 2025 haben wir uns hier im Briefing kritisch dazu geäußert. Im Kern stand damals wie heute vor allem die große Frage, welche Art von Investoren diesen Sektor allokieren und was sich wirklich in den heterogenen Private Credit Strukturen verbirgt. Viele Anleger, gerade aus dem nicht-institutionellen Bereich, haben für hohe Zuflüsse gesorgt. Das wiederum führt zu einem deutlichen Missmatch, da die Liquiditätsprofile schlicht zu unterschiedlich sind. Wenn dann, wie zuletzt gesehen, zu viele Investoren durch eine enger werdende Tür wollen, ist ein Aussetzen der Anteilsscheinrückgaben die logische Konsequenz. Das führt zu einer Verschärfung der Nervosität und die Spirale ist perfekt. Das große Problem aus unserer Sicht ist vor allem die fehlende Transparenz. Im Herbst letzten Jahres haben wir an dieser Stelle private Kredite von Blackrock skizziert. Diese waren in einem Monat noch bei 100% bewertet, um dann im nächsten Monat auf 0% abgewertet zu werden. Die Überraschung sitzt, die Nervosität wird, genau weiter größer.

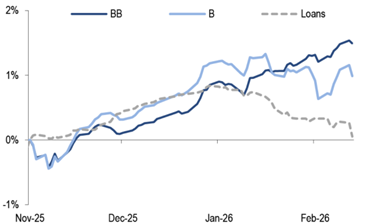

EUR HY und Loan Performance-Entwicklung

In Kombination damit kommt die große Nervosität bei Software-Firmen, die plötzlich allesamt durch KI ersetzt werden sollen. Wird es unausweichlich und überall dazu kommen? Sicherlich nicht. Werden aber viele Software-Firmen stark von dieser Disruption beeinflusst? Bestimmt. Wenn das nun auf Unternehmen trifft, die sich aufgrund der hohen Zuflüsse im Private Credit (zu Unrecht) verschulden konnten, Covenants dieser Kredite nicht transparent (oder nicht vorhanden?) sind, wird es zunehmend brenzliger. Die Frage auch dann ist aber, wo das jeweilige Private Credit Haus seine Risiko-Hausaufgaben gemacht hat. Zu viel Software, zu niedrige Covenants und ein Missmatch beim Liquiditätsprofil des investierenden Vehikels ist dann eine ungesunde Kombination.

Während global und in der langen Frist Default-Rates bei ca. 3% liegen, haben diese zuletzt je deutlich zugenommen. Fitch ermittelte, dass diese in 2025 im US Private Credit bei sportlichen 9.2% (Vorjahr: 8.1%) lagen. Sog. „Shadow-Defaults“ (also Verlängerungen, das PIKen von Zinsen etc.) ist hier inkludiert. Moodys hingegen sieht die Default-Rates im globalen Private Credit mit HY-Rating für 2025 nur bei 4.5% und erwartet, dass diese bis Ende 2026 auf unter 3% gehen sollte. Einige Investmentbanken, die mittlerweile schon Produkte zum Hedge gegen Private Credit und Software-Firmen anbieten, sehen es auch eher Richtung 9% gehen. Die großen Unterschiede können ein Fingerzeig sein, wie undurchsichtig dieser Markt wirklich ist. Zudem, besonders spannend, ist das alte Mantra „Talking your book“ sicherlich nicht zu vernachlässigen. In der Finanzkrise mussten die eigenen Papiere erst von der Bilanz, bevor die Swaps, die auch Michael Burry hielt, dann fair bewertet wurden.

Ganz so dramatisch wollen wir es an dieser Stelle jedoch nicht machen. Die Default-Rates damals waren nördlich von 20% und ein großes Problem lag im synthetischen Bereich, also den „Wetten auf andere Wetten“. Aus 100Mio. EUR in der Realwirtschaft wurden plötzlich 1Mrd. EUR durch Wetten am Finanzmarkt. Das ist hier derzeit nicht zu erkennen. Aktuell sind Intransparenz, eine zu lasche Kreditvergabe und der Missmatch beim Liquiditätsprofil das größte Risiko, das nun bereits einige Investoren kalt erwischt hat. Liquidität ist und bleibt eine wesentliche Risikosäule im Credit – auch für uns.

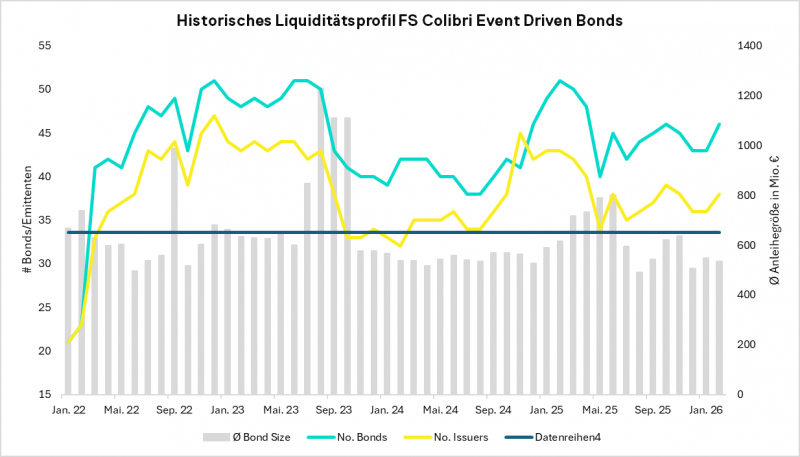

So spannend dies auch ist, auf den Colibri bezogen sind diese Entwicklungen derzeit sekundär. Im Fonds befindet sich ein Software-Unternehmen aus Italien. Dies agiert im Bereich sensitiver Bankdaten und ist regulatorisch durch den Staat geschützt. Zudem wurde der Emittent im Berichtszeitraum sogar im Rating hochgestuft. Im Peergroup-Vergleich gab die Anleihe am wenigsten nach (was natürlich trotzdem eine negative Performance bedeutet) und yielded derzeit bei 8.3% p.a. bis 05/2028. Was die Liquidität betrifft, ist der Blick, mit wem man im Boot sitzt, entscheidend. Sobald CLOs als Teil des Private Credit Marktes auch in Bonds Investieren, die für den Colibri interessant sind, stellt dies einen Risikoaspekt in der Bewertung dar. CLOs müssen systematisch handeln, bei gewissen Vorkommnissen verkaufen (z.B. Downgrade oder Neuordnung der Bilanz) und können so als Beschleuniger wirken. Der große Teil aller Anleihen im Fonds wird jedoch vom breiten Markt und klassischen Real-Money Investoren gehalten. Dies lässt sich heutzutage gut analysieren. Zudem, das ist sicherlich der wichtigste Unterschied, werden Anleihen täglich bepreist, und sind im Fonds NAV täglich ablesbar. Eine Grafik zum historischen Liquiditätsprofil haben wir am Ende für Sie bereitgestellt.

Colibri

Der Colibri hat im Berichtszeitraum Februar 2026 eine Wertentwicklung (TR) von +0.38% (DE000A2QND12: I-Tranche – ausschüttend und DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 296Mio. EUR. Vielen (vielen) Dank!

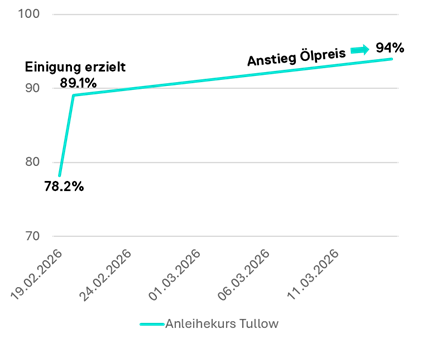

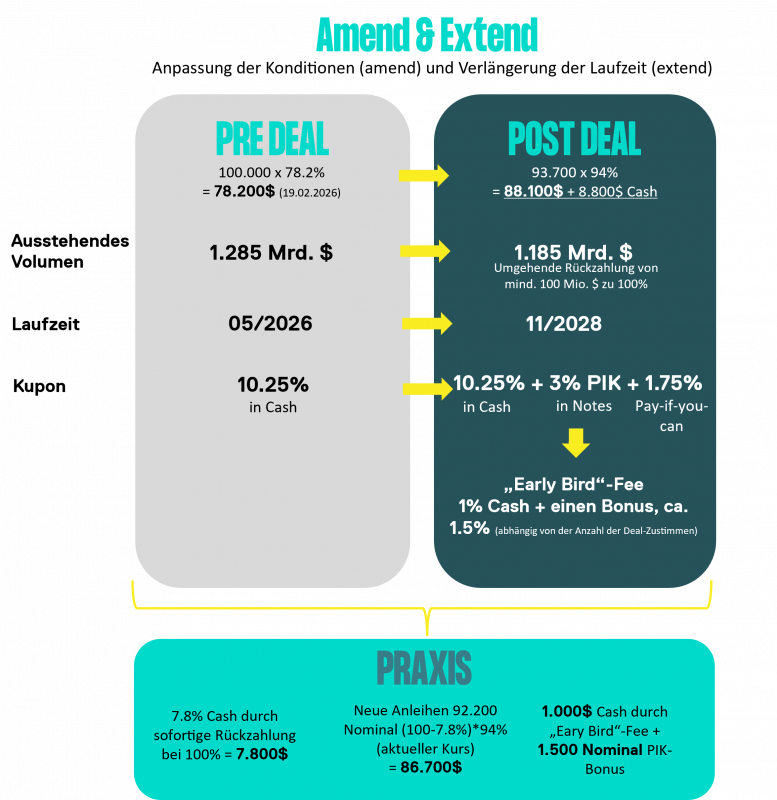

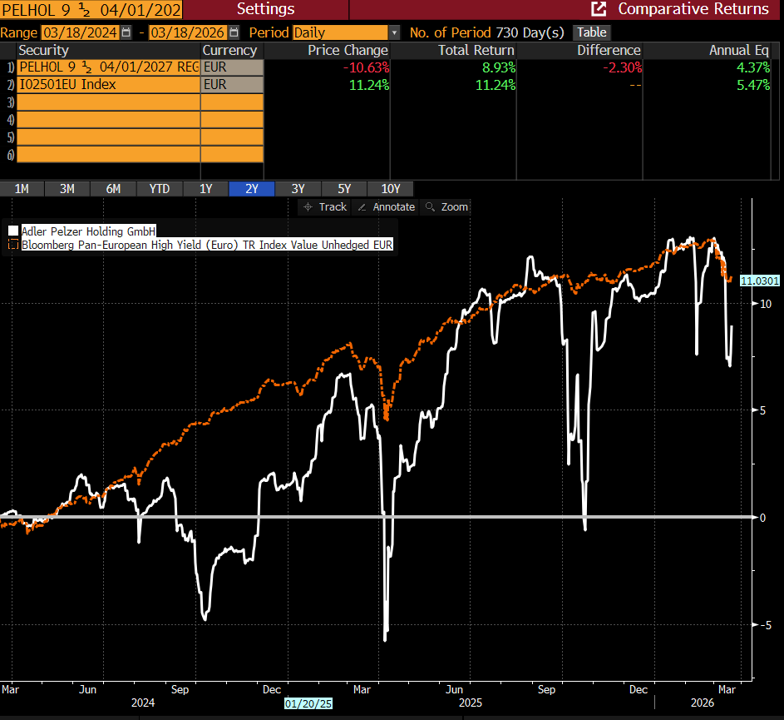

Tullow Oil – Sofortige Rückzahlung, neue Anleihen und Zeit zum M&A

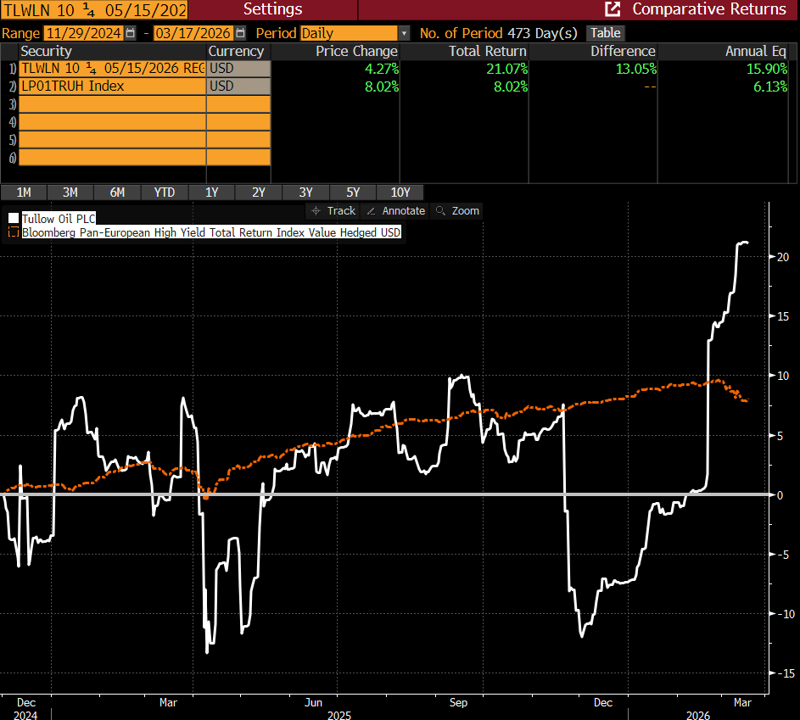

Der Chart (total return, unten) skizziert sehr gut, wie solch eine Sondersituation sich entwickeln kann. Das britische Energieunternehmen hat lange gezögert, eine vollumfängliche Refinanzierung ihrer Bilanzstruktur auszuverhandeln. Im Laufe der Zeit kommt Nervosität hinzu und viele kleine Nachrichten können zu hohen Kurssprüngen führen. Das haben wir in der Vergangenheit an dieser Stelle immer wieder erwähnt. Der Anleihekurs des Emittenten (unten im Chart in weiß) zeigt, wie volatil sich dieser um den bereits dynmaischen europäischen HY-Markt (hier in USD, weil USD-Anleihen) bewegt. Die Anleihe ist 1.285 Mrd. USD groß.

Im Berichtsmonat Februar konnte nun eine Einigung zur Refinanzierung der Anleihe und der darunterstehenden nachrangigen Finanzierung erzielt werden.

Der Deal – eine klassische Verlängerung (sog. Amend & Extend) im 1:1 Verhältnis

Die Laufzeit wird von 05/2026 auf 11/2028 verlängert. Das Unternehmen bekommt so mehr Zeit für den M&A. Mindestens 100Mio. US$ der 1.285Mrd. US$ werden umgehend zu 100% zurückgezahlt. Der alte Kupon belief sich auf 10.25% p.a. in Cash und wird erhöht. Zudem gibt es eine „Early-Bird“-Fee in Form von 1% Cash + einen Bonus je nach Abhängigkeit wie viele Marktteilnehmer dem Deal zustimmen.

Der Deal wurde vom Markt deshalb so positiv aufgenommen, weil das Unternehmen vor allem Zeit benötigt. Der Asset Disposal Plan schreitet erfolgreich voran, das Unternehmen erzeugte auch bei Brent bei ~65 US$ bereits positive freie Cashflows. Einem möglichen M&A steht nun jedoch nichts mehr im Weg, sodass auch die neuen Anleihen, gerade in Anbetracht der aktuellen Situation am Rohstoffmarkt, mit einem neuen interessanten Katalysator ausgetattet werden. Das Unternehmen wird sich, wie wir hörten, sicherlich geärgert haben. Man war zwei Wochen zu früh. Im aktuellen Öl-Umfeld wäre die Transaktion deutlich weniger kostspielig gewesen. Gut für den Colibri.

Interessanter Hinweis: Die Aktie hat am Tag vor dem Deal ohne jegliche News oder Öl-Bewegungen ca. 25% zugelegt. Was dahinter steckt lässt sich nur vermuten. Ein Gedankengang ist, dass alle Fonds, die Teil des Deals waren, an dem Tag ihren Hedge in Form der Short-Position in der Aktie aufgelöst haben. Ein teilerweiser Tausch von Anleihen in Aktien stand zur Debatte. Es kam nicht dazu, sodass auch die Aktie massiv profitierte. Ein Schelm, wer Böses dabei denkt.

Der Kursverlauf hingegen schildert, wie viele Komponente eine solche Sondersituation haben kann und wie unkorreliert diese sich gestalten.

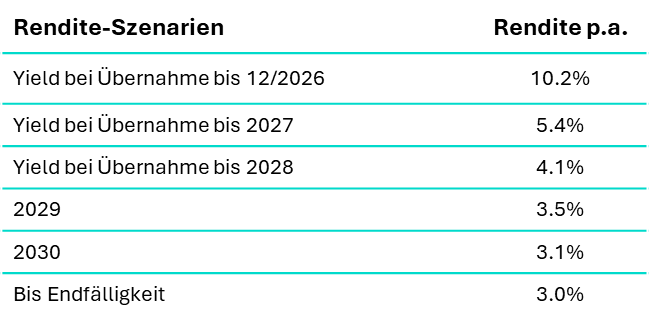

Adler Pelzer – Zwei Jahre gewartet, jetzt dabei

Screening: Das Unternehmen befindet sich bereits seit über zwei Jahren auf der Watchlist. Aufgrund der stets hohen Rendite bei kurzer Laufzeit sind die Bonds regelmäßig im quantitativen Screening der europäischen Credit-Märkte aufgetaucht. Einer ersten Investition erst jetzt gingen zudem zahlreiche persönliche 1on1s mit dem Vorstand des Unternehmens einher. Das zeigt auch, wie lange ein Unternehmen auf der Watchlist verharrt, bevor sich die Umstände ändern und ein Einstieg spannend erscheinen kann.

Der Bond: Die 400Mio. EUR große Senior Secured Anleihe hat eine Laufzeit bis 04/2027. Das Papier ist mit „B“ bzw. „B-“ bewertet. Bereits seit dem 01.04.2025 kann die Anleihe zu 100% vom Markt genommen werden. Dies wird später nochmals wichtig.

Story: Adler Pelzer ist ein Automobilzulieferer. Da kann man berechtigterweise direkt zusammenzucken. Das in den 40er Jahren gegründete deutsche Unternehmen mit Hauptsitz in Hagen ist hingegen vornehmlich für Akustiklösungen, Wärmemanagement, Leichtbau und Innenraumkomponente verantwortlich. Somit kein ganz direkter Einfluss durch alle Wellen bei Elektroantrieb vs. Verbrenner. Natürlich haben die OEMs eine große Pricing-Power, sind derzeit zurückhaltender und auch das Marktsentiment ist negativ. Das Unternehmen hingegen arbeitet durchgängig auch unter dem Strich positiv. Bei einem Umsatz von ca. 2.2Mrd. EUR und einer Gross Profit Margin von zuletzt stark gestiegenen 44% bleibt ein operativer Cashflow von 245Mio. EUR übrig. Das passt. Und das wohlgemerkt in einer Zeit, in der die Automobil-Branche eine starke Disruption erfährt. Das alles sind Anzeichen, dass der strategische Investor in Italien sicherlich nicht bereit wäre, das profitable Unternehmen wegen einer 400Mio. EUR Anleihe abzugeben.

Spannend wird es nun, da sich das Unternehmen in der Vergangenheit nicht nur einmal selbst ein Bein gestellt hat. Im Fokus stand lange, dass die neue Anleihe einen deutlich günstigeren Kupon aufweisen solle als die aktuell 9.5%. Finanzierungskosten sollten sinken. Bereits in einem Meeting mit dem Vorstand in 09/2024 (!) haben wir gemeinsam mit anderen Investoren skizziert, dass nun ein Fenster da sei und eine Refi bei ca. 8% möglich wäre. Aber das Unternehmen wollte noch mehr rausholen, ergo einen noch niedrigeren Kupon. Als das Papier dann ab 04/2025 bei 100% kündbar war, waren die Primärmärkte dicht. US-Administration sei Dank, die Turbulenzen im Automotive-Sector taten ihr Übriges hinzu. Chance vertan. Da sich dieses Fenster auch nicht mehr öffnete, selbst eine mit drei Notches höher bewertete Mahle 7.125% zahlen musste, wartete Adler Pelzer weiter und weiter. Mittlerweile wird die Zeit knapp: Der Fall hat sich von „Wie viel günstiger kann ich mich refinanzieren?“ hin zu „Wie kann ich mich überhaupt refinanzieren?“ entwickelt. Der Vorstand und dahinterstehende Besitzer haben sich klassisch „verpokert“.

Durch einen regelmäßigen Austausch mit den DCM-Desks in London (diese Damen und Herren sind für die Begleitung von Neuemissionen zuständig) kam das Thema erneut auf. Es liegen nun unterschiedliche Szenarien auf dem Tisch. Favorisiert scheint weiterhin eine normale Refinanzierung am Markt durch eine neue Anleihe. Alternativ könnte auch eine Verlängerung dieser Anleihe (z.B. mit hoher Teilrückzahlung) erfolgen. Eine weitere Möglichkeit, die von den begleiteten Banken evaluiert wird, ist ein Private Credit. Dieser kostet in der Umsetzung weniger, die Investors-Relations Arbeit nimmt ebenso ab, der Markt ist aber durchaus schwieriger zugängig.

Das Bild der Kommunikation hat sich bei Adler Pelzer vor einigen Wochen gedreht. Heute, wo Investoren notwendig werden, wird auf jede Anfrage umgehend geantwortet. Wir haben nun unsere Informationen. Zudem hat ein Gespräch mit einem DCM-Desk in London weitere Colour gebracht: Die zuvor skizzierten Lösungen werden nun aktiv angegangen, ein zeitnaher Katalysator erscheint voraus. Hintergrund ist, und das ist einer dieser weichen Faktoren, dass die Anleihe am 01.04.2027 ausläuft und damit am 01.04.2026 in die kurzfristigen Verbindlichkeiten wandert. Ratingagenturen und die Hausbanken reagieren darauf oft mit Unbehagen, machen Druck. Eine Lösung muss her.

Damit die Refinanzierung gelingt, wird der Besitzer nun frisches Eigenkapital als Zeichen des guten Willens bereitstellen müssen. Das ist erneut der Faktor für das „Verpokern“, welches zuvor skizziert wurde. Dass hier etwas kommt scheint klar, bei allem was wir raushören. Das Papier steht derzeit mit seinem 9.5% Kupon bei ca. 92%. Das ergibt eine YTM von ca. 19.2% p.a. Der Chart und die News-Snippets zeigen, wie sehr der Anleihekurs auch ohne News reagiert, unkorreliert.

In a nutshell:

- Eingebucht/Ausgebucht: Auf den ersten Blick sieht die Kursbewegung des Colibris Mitte des Berichtszeitraumes nach einem technischen Fehler aus. Dem ist hingegen nicht so. Der Kursanstieg ist auf die zuvor skizzierte Situation rund um Tullow-Oil zurückzuführen. Der Rückgang hingegen ist einer illiquiden Situation geschuldet. Das spanische Unternehmen Amara NZero hat einen Hair-Cut ihrer Anleihen um 75% angekündigt. Wir haben aktiv an diesen Verhandlungen teilgenommen. Damit die Bondholder diesem Hair-Cut zustimmen, erhalten diese 51% des Eigenkapitals an dem Unternehmen. Die operative Führung bleibt weiterhin in Händen des bisherigen Großaktionärs CINVEN. Da die Anleihe „nur“ 265Mio. EUR groß ist und sich damit an der unteren Spanne der für den Colibri interessanten Papiere bewegt, handeln in solchen Situationen nur noch wenige Händler das Papier. Die Anleihe ist daher z.T. um über 40% abgesackt, um dann wieder um 50% zu steigen. Die Gewichtung ist entsprechend niedrig, da diese Volatilität natürlich nicht im Kern des Fonds stehen soll (seit Auflage 2.63% Vola p.a.). Im April wird dann die Umbuchung erfolgen. Für 100.000 Nominal, die zuletzt bei 10% handelten, gibt es 25.000 neues Nominal (Hair-Cut von 75%). Dies wird dann deutlich höher in den Handel starten, da die neue Bilanz massiv entschuldet wurde. Unterstellt man einen Handelsstart bei 50%, wären das 12.500 EUR, während 100.000 Nominal zuletzt nur bei 10.000 EUR handelten. Zusätzlich wird es einen großen Teil gelistetes Eigenkapital geben. Da das Unternehmen operativ profitabel arbeitet, ist eine Bewertung des Equity Values bis auf 15%-20% auf den Bonds-Recovery gerechnet möglich. Der Management-Plan sieht eine Recovery von 50% über die nächsten Jahre vor, was wir für zu ambitioniert halten. Zudem ist es nicht das Ziel des Fonds langfristig Aktien zu halten, sodass eine frühere Veräußerung das Ziel ist.

Aktuell: 100.000 Nominal gehandelt bei 10% = 10.000€

Nach Implementierung: Bonds: 25.000 Nominal, bei 50% gehandelt = 12.500€

Equity: 15.000 – 20.000€ Equity Value.

Total = 27.500 – 32.500€ (27.5% – 32.5% Recovery)

Wenn Sie hier die vollständige Berechnung und Szenarien wünschen, kommen Sie gerne auf uns zu.

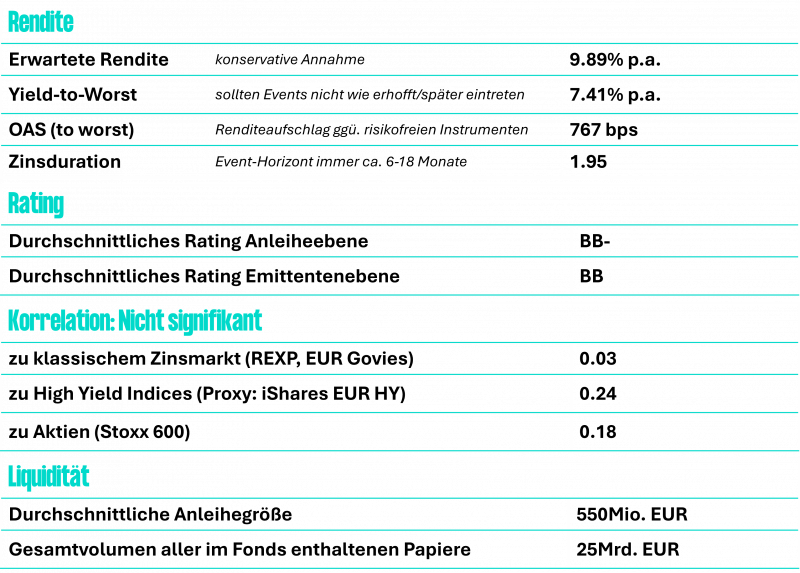

Kennzahlen

Sollten Sie weitere Rückfragen zum Fonds oder zu den erwähnten Inhalten haben, ein Update der Präsentation wünschen oder (gerne auch kritisches) Feedback geben wollen, stehen wir Ihnen jederzeit gerne zur Verfügung.

In Hamburg sagt man Tschüss & Always Risk-On

Andreas Meyer

Gründer & CIO