Sehr geehrte Damen und Herren,

Moin aus Hamburg,

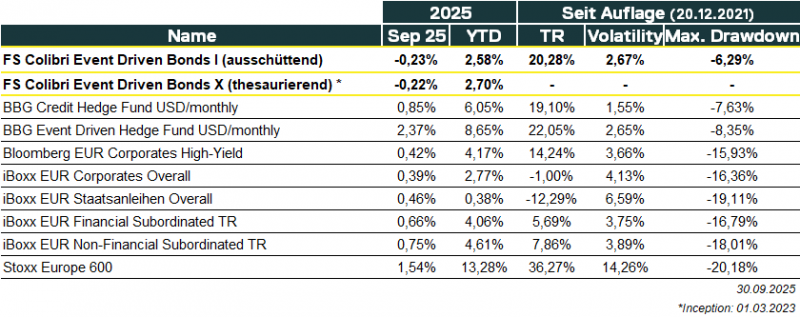

der Colibri hat im Berichtszeitraum September 2025 eine Wertentwicklung (TR) von -0.23% (DE000A2QND12: I-Tranche – ausschüttend) und -0.22% (DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 334Mio. EUR. Vielen (vielen) Dank!

Der Monat September hat im Colibri nochmals für ein wenig idiosynkratischen Gegenwind gesorgt. Der wesentliche Treiber des Vormonats August – Kloeckner Pentaplast (vollständiger Überblick hier im Investors Hub unter „Bond Beaks“) – ist nach unten vollständig eingepreist, die Position fast vollständig abgebaut. Event-These vergeht. Ein spanisches Unternehmen hingegen hat für technischen Gegenwind gesorgt. Nachdem vor einiger Zeit eine erste Position aufgebaut wurde, ist nun das Potential für einen Ausbau da. Event-These besteht. Zudem sind im Berichtszeitraum auch ganz neue Sondersituationen dabei. Einmal wurden Anleihen gekauft, die es noch gar nicht gibt. In einem anderen Fall haben wir Bonds erworben, die eigentlich der Emittent kaufen wollte. Event-These dreht. Wie das abläuft, um welche Namen es sich handelt und was die Renditeaussichten sind, erläutern wir wie gewohnt weiter unten.

Abflug & Always Risk-On!

Playbook – European Credit

Der September war am (Anleihe-)Markt weiterhin unaufgeregt. Europäische Non-Investment-Grade Corporates haben sich im Berichtszeitraum mit 20Mrd. EUR an (5yr-Ø = 10Mrd. EUR) erneut akribisch am Primärmarkt bedient. Die anhaltenden Inflows und engen generischen Spreads im Credit sorgten weiterhin dafür, dass sich zahlreiche Anleger bei allem bedienten, wo eine attraktive All-In-Yield (Risk-Free + Credit-Spreads von 250-300bps) draufstand. Im Bereich der Financials (Senior und Sub/Jr.Sub) sah das Bild ähnlich aus, wobei wir eine besondere Neuemission exemplarisch für das aktuelle Marktsentiment hervorheben möchten.

„Sowas habe ich noch nie gesehen“ Ein besonders spannender Blick am Primärmarkt verdiente im Berichtszeitraum eine französische AT1-Anleihe (auch bekannt als CoCo’s, im Rang Junior Subordinated). Im September ist der Emittent RCI Banque, die Finanzierungsbank des Automobilherstellers Renault, an den Markt gekommen. Ziel war es 400Mio. EUR bei einem Kupon von 6.75% und einem Rating von BB- einzusammeln. Was dann kam, hat viele Marktbeobachter mehr als überrascht. Es handelte sich um das Debüt der Bank am AT1-Markt. In der Regel wird dann schon ein Aufschlag zur AT1-Kurve fällig. Das Treasury hat nach eigenen Angaben über 100 Investoren getroffen, die meisten, so eine Aussage, hatten sich die Bank nie zuvor angeschaut. Ebenso kommentierte man, dass keiner der Investoren sich nach der aktuellen Lage in Frankreich erkundigte. Dieser Aspekt, also die politische Stabilität des Heimatmarktes, ist jedoch in der Bankenwelt außerordentlich wichtig, spielt auch bei der Ratingvergabe eine große Rolle. Ein weiterer Hinweis auf die Sorglosigkeit oder das Außerachtlassen von Risiken, sobald nur genügend Rendite draufsteht? Möglich! Dann wurde es wild. Das Orderbuch hat eine Rekordüberzeichnung des 18(!)-fachen des eigentlich angestrebten Wertes von 400Mio. EUR aufgewiesen. Die begleiteten Banken und das Treasury sagten daraufhin, noch nie ein solches Orderbuch gesehen zu haben. Dem müssen wir uns anschließen. Fairerweise wurde der Kupon dann um stolze 75bps auf 6.125% heruntergenommen. Neuemissionsprämie eines Debüt-Emittenten adé.

Eine „Autobank“ aus einem derzeit unruhigeren Land hat also einen klasse Job gemacht und das aktuelle Fenster exzellent genutzt. Da kann man nur ein Kompliment aussprechen. Zur Einschätzung der Risikoneigung vieler Anleger liefert diese Neuemission aber ähnlich viele Einblicke.

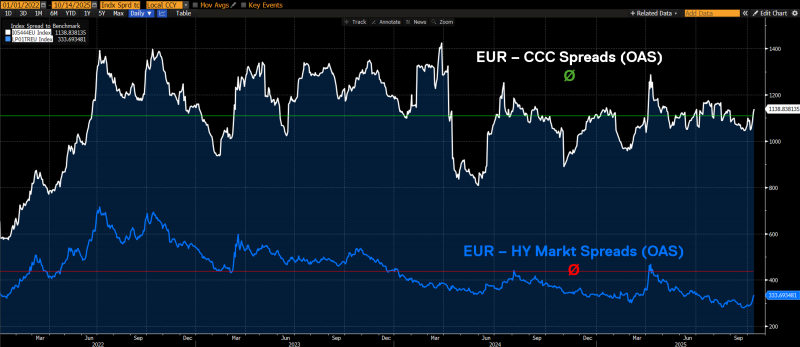

Während die Oberfläche also (etwas zu) unaufgeregt wirkt, tut sich darunter hingegen eine Menge. Spannend ist in dem Zuge ein kurzer Blick auf die Risikoaufschläge (Spreads). Das generische High-Yield, und für Nachrang- und Hybridanleihen sieht das Bild nicht anders aus, ist historisch eng. Es gibt eine Menge Anleihen, vor allem im „BB“-Bereich, die sehr tight handeln. Auf der anderen Seite des Credit-Marktes stehen die Anleihen unterhalb B-. Hier sind es nahezu ausnahmslos Sondersituationen, die über künftige Entwicklungen entscheiden. Ein interessantes Umfeld für den Event-Driven Ansatz, welches der Vergleich der Spreads widerspiegelt. Während der HY-Markt insgesamt historisch eng handelt, lebt der CCC-Bereich im HY ein Eigenleben und notiert „nur“ auf Durchschnittsniveau.

Colibri

Der Colibri hat im Berichtszeitraum September 2025 eine Wertentwicklung (TR) von -0.23% (DE000A2QND12: I-Tranche – ausschüttend) und -0.22% (DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 334Mio. EUR.

Ardagh-Group: „Bonds, die es noch gar nicht gibt“

Screening – qualitativ: Der Emittent ist bereits seit langer Zeit auf der Watchlist und gehörte in den vergangenen 18 Monaten zu den umfangreichsten Restrukturierungen des europäischen Credit-Marktes. Zuletzt hat ein Konferenz-Besuch Anfang September in London einen entscheidenden Einblick geliefert, die vorhandene Analyse auszubauen.

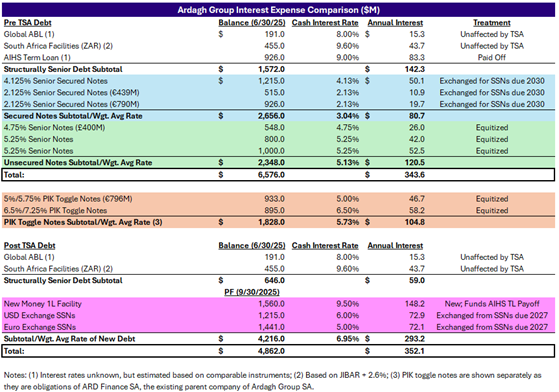

Die Story: Das Unternehmen mit Sitz in Luxemburg ist einer der weltweit führenden Anbieter von Metall- (Dosen, Verschlüsse) und Glasverpackungen (Flaschen, Gläser). Damit wird die Getränke- und Lebensmittelindustrie, aber auch Hersteller von Parfüm oder Tiernahrung bedient. Mit über 60 Werken in 20 Ländern ist das B2B-Geschäft kapitalintensiv, aufgrund der führenden Stellung jedoch mit langfristigen Verträgen ausgestattet. Wichtig ist, dass das US-Metallgeschäft mittlerweile an der Börse in den USA notiert, zwar vollkonsolidiert wird, jedoch auch als künftiger Asset-Sale gesehen werden kann (Katalysator voraus). 2024 erwirtschaftete das Unternehmen bei 9.1Mrd. EUR Umsatz einen operativen Cashflow von 1.1Mrd. EUR. So weit, so gut. Netto stand zu lange hingegen ein Minus, da große fremdfinanzierte Übernahmen die Zinslast ansteigen ließen und gleichzeitig, so unvernünftig dies auch klingen mag, hohe Dividendenzahlungen an den Eigner, die Cash-Ausstattung massiv belastet haben. Das, in Kombi mit der anstehenden Maturity-Wall, brachte die operativ sehr ordentlich funktionierende Gesellschaft in die Bredouille. Eine Restrukturierung musste her. Der Besitzer wurde aus dem Unternehmen entfernt, ein umfangreicher Debt-to-Equity Swap, bei dem die Gläubiger das Ruder übernehmen, wurde durchgeführt. Schulden werden also in Eigenkapital gewandelt, die Zinslast sinkt. Der zuvor hohe Leverage von ca. 8x wurde deutlich auf 5x reduziert. Bei einem 8x Leverage hat die Ratingagentur FITCH ein B- vergeben. Unternehmen der gleichen Industrie landen ab einem Leverage <4.5 nach FITCH Methodologie bereits bei BB+. Natürlich spielen noch zahlreiche andere Aspekte hinein, dies gibt aber eine Indikation. Da ist also deutlich Luft nach oben.

Der Bond: Nach Restrukturierung des Unternehmens und Neuaufstellung der Bilanz wird es nun auch neue Anleihen geben. Diese werden in sog. 1lien secured und 2nd lien secured Papiere unterschieden, faktisch also im Rang zwei Stufen. Die folgende zugegebenermaßen umfangreiche Tabelle stellt eine solche Neuordnung verständlich dar:

Je nach Risikoneigung kann man sich nun in den US$ 9.5% USD 1st lien secured und den EUR 5% Cash + 6% PIK (für den Fonds-NAV effizient also 11%) 2nd lien secured Bonds engagieren.

Interessant wird hier der Kauf selbst. Nachdem der Deal insgesamt von allen Parteien unterzeichnet wurde, befindet man sich derzeit im Prozess der Listung der neuen Papiere am Markt, Implementierung in Systemen wie Clearstream, Bloomberg usw. Der Start wird für Ende Oktober erwartet. Mit einer US-Bank konnten diese Anleihen nun frühzeitig in einer Art „grey market“ erworben werden. Dafür haben wir für den Colibri jedoch unterzeichnet, dass dieser Transaktion nur dann zu Stande kommt, wenn die Implementierung der Anleihen am Markt auch so wie vorgesehen vollzogen ist.

- US$ 9.5% 1st lien secured: Die Rendite nach Hedge liegt bei ca. 5% p.a., während vergleichbare Papiere bei unter 3.9% handeln.

- EUR 11% 2nd lien secured: Die Rendite hier liegt bei ca. 6% p.a., während Papiere ähnlichen Ranges bei unter 6.5% p.a. handeln.

Zusammenfassend ist die Ardagh-Group ein nach der Restrukturierung bilanziell deutlich gesünder aufgestelltes Unternehmen. Operativ hat das Unternehmen stets Geld verdient, die zu hohe Zinslast ist beseitigt und der deutlich zu risikoreich agierende Vorstand ausgetauscht (Recovery). Die Reputation der Gruppe muss nun neu aufgebaut werden, Ratingagenturen ihre Arbeit wieder aufnehmen. Das braucht Zeit. Die Anleihen, die dann Potential zur Anpassung an die Renditekurve ähnlich bewerteter Anleihen haben, liefern somit Kurspotential nach oben (Markttechnik). Gleichzeitig weisen die neuen Besitzer Finanzhintergrund auf, dürften durch Verkäufe nicht mehr benötigter Tochtergesellschaften ein weiteres Deleveraging also deutlich höher priorisieren und vorantreiben als der zu strategisch denkende vorherige Shareholder (Asset Sales). Hier ist alles dabei, sodass es in der Summe spannend war, frühzeitig erste Anleihen zu sichern, die es so am Markt noch gar nicht gibt. Wir werden wie gewohnt in den folgenden Monaten über die Entwicklung berichten.

Demire: „Vor der Nase weggeschnappt“

Screening – qualitativ: Durch das sehr konträre Engagement bei Senior- und Hybridanleihen im Real Estate-Sektor in 2023/24 werden nahezu alle Anleihen immer wieder im Maschinenraum untersucht. Eine Konferenz im Juni mit dem CFO des Unternehmens und ein anschließendes Event nun Anfang September haben finale Einblicke geliefert.

Die Story: Die umfangreiche Story des Marktes für Immobilien kürzen wir an dieser Stelle ab: Der Zinsshift in 2022 hat die Qualität vieler Immobilienportfolios auf die Probe gestellt. So auch bei Demire, die sich auf kommerzielle Immobilien (Retail, Hotels, Büro) konzentrieren. Frisches Eigenkapital musste dann 2024 her, welches durch den Private Equity-Riesen Apollo bereitgestellt wurde. Zeitgleich gab es eine Prolongation der Anleihe bei veränderten Bedingungen. Diese sind deutlich höher besichert, ohne die in den Vormonaten im Playbook oftmals dargestellten Schlupflöcher. Ein Teil der Anleihen wurde durch frisches Eigenkapital direkt zurückbezahlt. Ein viel stärkeres Commitment kann dann selbst ein opportunistisch getriebener Sponsor kaum leisten. Die Abwertungen im Portfolio sind weitestgehend durch, ca. 1-2% könnten dieses Jahr noch hinzukommen, sollten jedoch unserer Meinung nach keinen wesentlichen Einfluss mehr auf das Geschäft haben. Die Kapitalrenditen auf die Immobilien sind in dem Zuge massiv gestiegen. Aufgabe der Gesellschaft ist es nun den Leverage durch weitere Assetverkäufe abzubauen. Hier wird ein besonders interessantes Merkmal wichtig:

- Sollte die Anleihe bis 31.12.2025 nicht um 50Mio. EUR reduziert werden, erhöht sich der Kupon um 300bps

- Sollte die Anleihe bis 31.12.2026 nicht um weitere 50Mio. EUR reduziert werden, erhöht sich der Kupon um weitere 200bps

Das Management hat also eine entsprechend hohe Motivation, diese Verkäufe zu tätigen. Im Gespräch Anfang September mit dem CFO und darauf aufbauend hier in Hamburg ergaben sich für uns deutliche Hinweise, dass die Transaktionen dafür bereits laufen bzw. einige abgeschlossen sind. Diese sind aufgrund ihrer Größe nicht immer ad-hoc meldepflichtig, sodass man im Hintergrund bis zum vollständigen Abschluss warten könnte. Der Vorstand kann dabei sehr trocken kalkulieren, ob Verkäufe mit Discount oder der 3% Aufschlag auf die Zinskosten der Bonds teurer sind. Für einen Verkauf und Rückzahlung spricht auch, da man einen weiteren Deleveraging-Pfad aufzeigen sollte, um idealerweise 2026 frühzeitig einen Call der ganzen Anleihe auszuüben. Vorher kann Apollo sich nichts auszahlen, sodass man hier ganz oben sitzt.

Der Bond: Die nun bis 2027 laufende Senior Secured Anleihe in einem Volumen von noch 275Mio. EUR (initial 600Mio. EUR) hat einen Kupon von 5% und notiert in den mittleren 90s im Kurs. Die einfache Yield-to-Maturity liegt somit bei 8.8% p.a. Sollten bis Ende 2025 50Mio. EUR zurückgeführt werden, kann sich die Rendite entsprechend erhöhen, da dann 18% (50Mio. EUR Rückzahlung / 275Mio. Anleihevolumen) bei 100% vorzeitig zurückgeführt werden.

Ganz besonders spannend wurde es, als wir uns im Berichtsmonat mit dem Aufbau der Position befassten. Nach ersten erfolgten Trades bot sich eine Auktion aufgrund einer Portfolioauflösung eines schwedischen Pensionsfonds an, wodurch auch diese Bonds rauskamen. Diese Infos haben wir vom Emittenten selbst erhalten. Wir boten mit und haben dann bei einem Update Ende September erfahren, dass auch der Emittent diese Anleihen gerne auf einem ähnlichen Kursniveau erworben hätte. Lediglich 0.125 Prozentpunkte mehr in unserem Gebot haben den Zuschlag für den Colibri ermöglicht. Neben der Sondersituation durch die Assetverkäufe, der jüngsten Zusage mit Eigenkapital durch den Sponsor und einem Unternehmen, dass es ebenfalls für klug erachtet eigene Anleihen unter par zurückzukaufen, ergibt sich ein spannendes und vor allem event-getriebenes Bild.

In a nutshell:

- AmaraNZero – Event-These intakt: Das spanische Unternehmen wurde vor einigen Monaten an dieser Stelle vorgestellt. Durch eine Short-Empfehlung und ausbleibenden Käufern ist das Papier im Berichtsmonat deutlich um ca. 15% gefallen. Fundamentale Ereignisse, die zu einer Änderung der Event-These führen könnten, Fehlanzeige. Im Investmentprozess wurde daher neben der Bewertung des Recovery-Value durch DCF oder Multiple-Modell (beides Going-Concern) auch ein eigentlich nur in der Abwicklung angewandtes Modell zur Liquidation (Gone-Concern) herangezogen. Dabei kann man die „Intangible Assets“ nahezu vollständig abschreiben oder das Inventar mit deutlichen (>50%) Hair-Cuts versehen. Führt man dies an, was einem worst-worst-case entspräche, wären die Bonds auf dem aktuellen Kursniveau immer noch vollständig abgesichert. Die Kapitalstruktur ist mit RCF, Anleihe und Leasing sehr schlank. Gleichzeitig hat das PE-Haus Cinven gerade erst eigene Leute in Management und Aufsichtsrat platziert. Man steht am Anfang des Zyklus. die Kostenreduzierungen und Transformation hin zum Grid-Geschäft laufen an, sodass es durchaus fundamentale Gründe gibt, die eine Recovery langfristig stützen. Die Event-These ist vollständig intakt, wenngleich die Kursrückgänge mehr als unerfreulich, aber technisch sind.

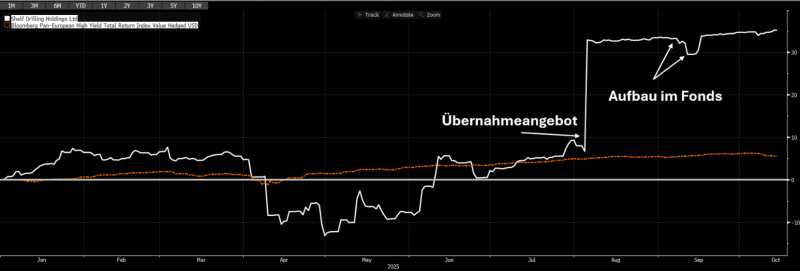

- Shelf Drilling – M&A done: Ebenfalls in London stand ein 1o1 unabhängig der Konferenzen mit dem Unternehmen Shelf Drilling an. Diese hatten zu dem Zeitpunkt ein Übernahmeangebot vorliegen, welches zum Ende des Berichtszeitraumes durch eine außerordentliche HV angenommen wurde. Die eigentlich bis 2029 laufende 983Mio. USD große Anleihe hat einen Kupon von 9.625% bei einem B- Rating. Durch die genehmigte Übernahme, welche in Q4 bzw. Q1/2026 abgeschlossen sein sollte, wird auch eine Ablösung der Anleihe erwartet, da nun deutlich zu teuer. Das Papier kann jederzeit bei einem Kurs 104.81% gekündigt werden. Käufe unter diesem Kurs, auch im Fonds kurz vor der HV bei ca. 102%, erlauben so bis zur Ablösung idealerweise erst in Q1/2026 eine Rendite nach Absicherungskosten von 51% p.a. bei einer YTW (Ablösung kommt umgehend) von 5.13% p.a. Beim Kursverlauf wird sich auf dem Level nichts mehr tun, der hohe Kupon sorgt für stabile Erträge.

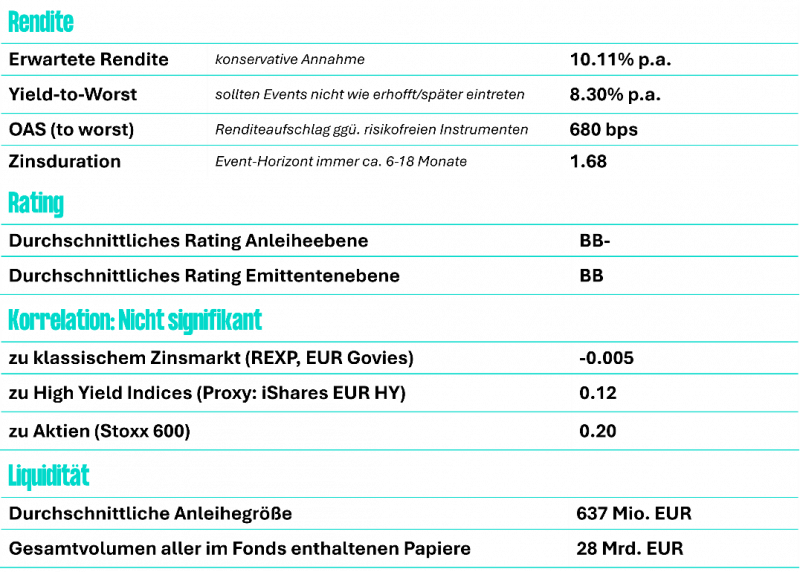

Kennzahlen

Sollten Sie weitere Rückfragen zum Fonds oder zu den erwähnten Inhalten haben, ein Update der Präsentation wünschen oder (gerne auch kritisches) Feedback geben wollen, stehen wir Ihnen jederzeit gerne zur Verfügung.

In Hamburg sagt man Tschüss & Always Risk-On

Andreas Meyer

Gründer & CIO