Sehr geehrte Damen und Herren,

Moin aus Hamburg,

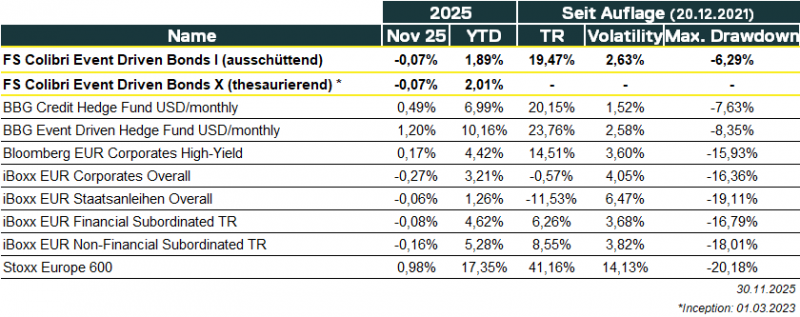

November 2025 eine Wertentwicklung (TR) von -0.07% (DE000A2QND12: I-Tranche – ausschüttend und DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 324Mio. EUR. Vielen (vielen) Dank!

Im Berichtsmonat November hat sich der Colibri nahezu unverändert gezeigt. Das steht auf den ersten Blick im Einklang mit den unterschiedlichen Märkten (High-Yield +0.17%, EUR IG -0.27%), in denen der Fonds seine viel skizzierten Sondersituationen findet. Beim tieferen Einstieg wird dann erkennbar, dass die Oberfläche unaufgeregt wirkt (Stichwort Dispersion wie im Gesamtmarkt auch), im Fonds selbst aber erneut eine Menge passiert.

Ein im Monat Oktober hinzugekommener neuer Name im Investment-Grade (TDF Infrastructure – im Vormonat vorgestellt) leistete durch den Gegenwind bei IG einen kleinen negativen Kontributionsbeitrag. Auf der anderen Seite hat eine Stress-Situation bei einer französischen Mode-Boutique zu einem positiven Kontributionsbeitrag geführt. Aus Stress folgt Erholung. Bei einem UK-Energieunternehmen hingegen ist eine These gedreht (von „Best-“ auf „Base-Case“). Und auch die gekauften Anleihen, die es noch gar nicht gab (Briefing aus 10/2025), sind nun eingebucht, mussten sich am Markt jedoch erst einmal zurechtfinden. Zudem sind zwei neue sehr spannende Ideen dabei. Eine italienische Universität soll aufgrund ihrer Bond-Struktur (Callable) für stetige Erträge sorgen, ein Unternehmen im Pellet-Bereich aus Nordeuropa wartet auf eine Entscheidung der britischen „Behörde für Energiesicherheit und Net Zero“. Zwei interessante Sondersituationen, die wir wie gewohnt weiter unten neu vorstellen.

Zudem wurde Anfang des aktuellen Monats Dezember ein Sonderbriefing (PDF finden Sie hier) versandt. Das passiert nicht häufig, bis Januar wollten wir damit jedoch nicht warten und auch an dieser Stelle proaktiv kommunizieren. Darin erläutert werden zwei Beispiele für den temporären Gegenwind im Dezember, welcher sich in H1/2026 wieder ins positive materialisieren sollte. Erst gestern gab es eine neue Einstufung zum Recovery-Value einer Anleihe, die bei <20% bewertet wird. Aufholpotential voraus, es wurde sich nirgendwo verabschiedet.

Im Abschnitt „Colibri“ gehen wir erstmalig etwas umfangreicher als gewohnt auf die Overall-Performance im „bigger picture“ ein. Es gibt einen Chart im Vergleich zum Markt und, besonders spannend, eine etwas größere „Event-Übersicht“ der Hit-Ratios seit Jahresanfang. Wer hier an einer Zusendung der gesamten Übersicht interessiert ist, kommt gerne auf uns zu.

Ausschüttung

Wir freuen uns, dass die Ausschüttung auch in diesem Jahr wie geplant mit Ex-Tag 10.12. und Valuta 12.12. vorgenommen wurde: 5.00€ je Anteil – entsprechend einer Ausschüttungsrendite von 4,78% (ISIN: DE000A2QND12).

Die kontinuierlich erzielten ordentlichen Erträge sowie realisierte Kursgewinne seit Auflage des Colibris bilden die Grundlage für diese stabile Ausschüttungspolitik. Der damit aufgebaute Ertragspuffer ermöglicht, das Ausschüttungsziel unabhängig von kurzfristigen Entwicklungen auch zukünftig verlässlich einzuhalten.

Always Risk-On & Abflug!

Playbook – European Credit

Neue Spieler, neue Chancen?

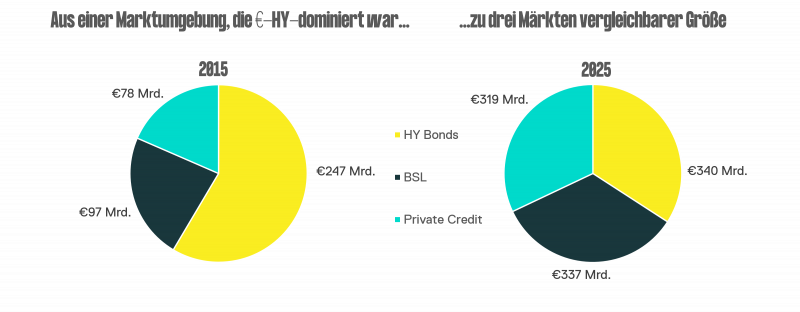

Wir sind in den Vormonaten immer wieder auf die „neue“ Diversifizierung des Kreditmarktes eingegangen. Gemeint ist damit, dass ein Unternehmen heute mehrere Möglichkeiten besitzt, sich frisches Kapital zu beschaffen. Idealerweise steht an erster Stelle ein Kreis an Hausbanken. Diese verdienen an unterschiedlichen Stellen (Cross-Selling), sind an einer langfristigen Beziehung interessiert. Am Finanzmarkt hat lange der klassische Anleihemarkt für High-Yield Emittenten dominiert (s. Grafik 2015 vs. heute). Heute ist der Zugang zu frischem Geld deutlich breiter gefächert, der Markt zudem stark von 422Mrd. EUR auf fast 1bn EUR gewachsen. Das birgt Chancen und naturgemäß auch Risiken.

Der stark gewachsene Private-Credit Markt ist intransparent, Risiken werden nicht umgehend erkennbar. Das Blackrock-Beispiel (hier im Vormonat skizziert) macht das deutlich. Während ein privater Kredit im September noch mit 100% bewertet wurde, musste dieser nur vier Wochen später auf null herabgeschrieben werden. From Hero to Zero. Vereinfacht gesagt verzögert sich die Risikozeit enorm, Stress wird erst verspätet sichtbar und die Illiquidität im Private Credit gibt ihr übriges hinzu.

Der BSL-Markt ist der Markt für „broadly syndicated loans“, auch bekannt als Leveraged Loans. Vereinfacht gesagt sind dies Kredite von Unternehmen mit HY-Rating. Diese Kredite werden zwar von Banken syndiziert, dann aber umgehend an den Markt weitergegeben. Zu den Käufern zählen vor allem die schnell wachsenden CLOs. In diesem Kontext interessant: Die Inflows in CLOs haben das Wachstum des BSL-Marktes 2025 um mehr als das Zweifache „outperformt“. Ob man hier von Outperformance sprechen sollte, lassen wir an dieser Stelle einmal zur Diskussion offen. Funken Sie gerne durch.

Interessant wird es, wenn Emittenten nun in die Bredouille kommen. CLOs dürfen in der Regel keine Defaults halten, haben strenge Regeln bei CCC-Emittenten und können kein frisches Kapital geben. Das sind starke Einschränkungen. In Stressphasen führt das dazu, dass CLOs in Stressphasen häufig als aggressive Verkäufer auftreten. Ein Angebot entsteht, dass nicht umgehend von anderen Marktteilnehmern aufgegangen werden kann. Werden CLOs immer wichtiger, gewinnt diese Spirale nur zusätzlich an Dynamik. In aller Konsequenz kann es dann dazu führen, dass Anleihen nicht mehr wie früher bei einer Verschlechterung (Fundamental, im Rating usw.) von z.B. 95% auf 90% auf 85% fallen, sondern der Weg gleich von 95% in deutlich schnellerer Zeit auf 80% geht. Volatilität willkommen.

Wichtig zu beachten, und daher schauen wir uns diesen Bereich so akribisch an, ist Folgendes:

- CLOs sind vornehmlich bei Loans investiert, weniger (wenn auch teilweise) bei klassischen Anleihen.

- Es gilt zu analysieren, wer mit im Boot sitzt.

- In welcher Situation sind andere Investoren? Sind diese Forced Seller?

Das kann in der Summe zu Übertreibungen nach unten führen, woraus interessante Chance-Risiko Profile entstehen. Die Restrukturierung von Tele Columbus hat das damals deutlich gemacht. Viele CLOs waren investiert, mussten veräußern und haben uns einen günstigeren Einstieg ermöglicht, als es die Recovery-Rates eigentlich zugelassen hätten. Nur eines von vielen Beispielen.

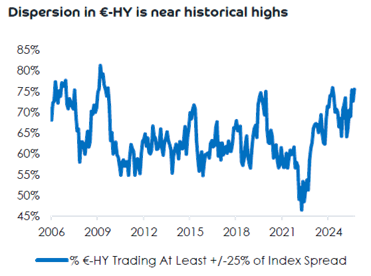

Diese skizzierten und heftigen Ausschläge führen zu einer erhöhten Dispersion. Auch dazu gab es im Vormonat eine spannende Grafik. JP Morgan hat nun nochmals weiter kalibriert. Die folgende Grafik zeigt an, wie viel Prozent des EUR HY-Marktes sich 25% oder mehr vom Index nach oben oder unten wegbewegen. Die Oberfläche scheint ruhig, darunter gibt es jedoch extrem ein beide Richtungen und das gesunde Mittel scheint zu fehlen.

In der Summe ergibt das ein Umfeld bestückt mit einer Vielzahl an idiosynkratischen Chancen. Das Playbook an Opportunitäten für den Colibri ist somit gut gefüllt und offeriert interessante Möglichkeiten.

Colibri

Der Colibri hat im Berichtszeitraum November 2025 eine Wertentwicklung (TR) von -0.07% (DE000A2QND12: I-Tranche – ausschüttend und DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 324Mio. EUR.

Folgend haben wir eine Übersicht der „Event Hit-Ratios“ für 2025 dargestellt. Die sog. Basis-Trades im Liquidität-Portfolio (Ø ca. 15% Allokation) sind hier nicht berücksichtigt. In der Übersicht wurden alle Sondersituationen und deren Status Quo abgetragen. Welche Situationen haben funktioniert, welche sind noch im Fonds, liegen vorne, hinten oder sind unverändert bzw. wo mussten Verluste realisiert werden. Erkennbar wird, dass knapp ein Viertel aller Sondersituationen in 2025 bisher keinen positiven Kontributionsbeitrag leisten konnten. Ca. 17 Prozentpunkte dieser 25% sind jedoch weiterhin bewusst im Colibri allokiert. Sollten Sie einen tieferen Einblick in die gesamte Übersicht wünschen kontaktieren Sie gerne Mona Zelle (mz@fountain-square.com) oder kommen auf mich zu. Wir freuen uns da über jeden Austausch.

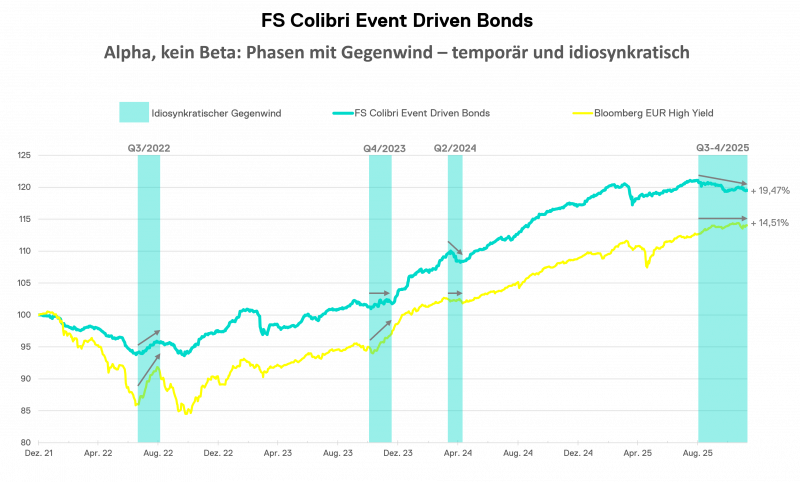

Derzeit befindet sich der Colibri in einer Phase der ausbleibenden positiven Kontributionsbeiträge nach oben, während es zeitgleich skizzierten Gegenwind gibt. Solche Phasen sind intensiv, erfordern eine konsequente Verfolgung des Ansatzes, jedoch unterm Strich nicht neu. Seit Auflage im Dezember 2021 gab es vergleichbare Phasen immer wieder.

Typischerweise treten sie auf, wenn der Fonds Gegenwind erfährt, leicht abgibt oder sich seitwärts bewegt, während der Markt seine All-In-Yield verdient. So auch jüngst geschehen. Der Chart zeigt diese Phasen in Q2/2023, Q4/2023, Q2/2024 und auch die aktuelle Phase. Damals wurden Verluste realisiert oder an Positionen festgehalten. Temporärer Gegenwind, während die Investment- also die Eventthese intakt ist, bleibt auszuhalten. Neu ist das Auftreten in zwei aufeinanderfolgenden Quartalen.

Mit der aktuellen Portfolioallkation und dem konsequenten Beibehalten des Ansatzes bei Weiterentwicklung des Risikomanagements, insbesondere zur Steuerung der Positionsgrößen, sind wir wie auch früher gezeigt positiv gestimmt, auch künftig unkorrelierte Renditen erwirtschaften zu dürfen.

Graanul Invest: Raus aus der Restrukturierung, rein in die Recovery

Screening: Diese Sondersituation kam über einen News orientierten Tracker zu den oftmals erwähnten Amend & Extend Transaktionen. Wo passiert was, wo sollten wir hinschauen und die Watchlist erweitern. Dabei plante das Unternehmen Graanul Invest in Rücksprache mit den Anleihegläubigern die Laufzeit seiner Anleihen von 2026 auf 2029 zu verlängern. Damit gewinnt man Zeit, die hier durchaus einen berechtigten Hintergrund hat (kein Amend & Pretend). Über 90% aller Gläubiger stimmten im August zu, der Startschuss für unsere Analyse.

Das Unternehmen: Graanul Invest ist ein weltweit führender Produzent von industriellen Holzpellets. Der operative Kern sitzt in Tallinn, Estland. Das Unternehmen wurde 2003 gegründet und erzeugt über die Produktion von Biomasse-Pellets einen erneuerbaren Brennstoff (Stichwort „Net-Zero“). Das Unternehmen hat zwölf Anlagen, von denen elf im Baltikum, eine in den USA stehen. Weitere sog. Kraft-Wärme-Kopplungsanlagen (CHP) ergänzen die Wertschöpfungskette zur Trocknung des Rohmaterials. Eine eigene Flotte von Frachtschiffen rundet das Setup ab. Ein wesentlicher Vorteil in Bezug auf problematische Lieferketten und in der Summe „asset-heavy“. Bei einem Umsatz von ca. 500Mio. EUR arbeitet der Konzern unter einer Gross Profit Marge von knapp 30%. Knapp 100Mio. positiver operativer CF konnten zuletzt generiert werden. Der Net-Change in Cash war vor allem durch die hohen Kosten der Prolongation der Anleihe belastet. Die fallen künftig weg.

Die 2.7Mio. Tonnen Kapazität verteilen sich über qualitativ starke jedoch konzentrierte Kunden. Ein Risiko, und Kern des Events.

Story: Der wesentliche Treiber für die künftige Auslastung ist ein Kontrakt mit dem größten Kunden aus Großbritannien à DRAX Group Plc. Dieser ist derzeit für ca. 40% des Umsatzes verantwortlich, die aktuellen Verträge laufen jedoch nur bis 2027. Hier wird es nun spannend. DRAX ist der größte Betreiber von Biomasse-Kraftwerksanlagen in Europa, benötigt dafür große Mengen an Holzpellets. Graanul ist der größte Lieferant. Damit DRAX sein Geschäft im Sinne der „Net-Zero“ Bestrebungen der UK-Regierung weiter in dem Volumen umsetzen kann, benötigt es langfristige Zusagen der britischen Behörden. Davon abhängig ist die Ausgestaltung der Lieferverträge zwischen Drax und Graanul über 2027 hinaus. Eine erste Zusage der Behörden liegt bereits vor, aktuell geht es „nur“ um die genaue Ausgestaltung. Diese wird in Q1/2026 erwartet. Erfreulich ist zudem, dass man sich weiter diversifiziert. Bereits ab 2029 hat man neue Verträge abgeschlossen, die eine Lieferung über 1Mio. Tonnen pro Jahr (zum Vgl. aktuelle Kapazität 2.7Mio. Tonnen) an einen vollkommen neuen Kunden unterzeichnet.

Bond: Im Colibri sind zur Steuerung der Liquidität zwei Anleihen aufgenommen worden:

- Senior Secured 8.5% / B- / 350Mio. EUR / 10/2029 à 68% p.a. YTM/YTW

- Senior Secured Floater 3M+620bps / 230Mio. EUR / 10/2029 à 82% p.a. YTM/YTW

Unsicherheit, wenngleich erste behördliche Zusagen da sind, bei einem Emittenten, der gerade aus einem Amend & Extend kommt, führt zu einem zurückhaltenden Pricing vieler Investoren. Die Entscheidung der britischen Behörden wird dann vollständige Transparenz bringen, der Bond auch technisch z.B. durch Neu-Aufnahme in die High-Yield Indices (Benchmark-Investoren, ETfs etc.) wieder spannend. Die Renditemöglichkeit von über 12% p.a. scheint bei marktunabhängigen Katalysatoren ein interessantes Rendite-Risiko-Profil zu liefern.

Multiversity SA: Italienischer Burggraben und attraktive Bond-Struktur

Screening: Diese Anleihe ist initial durch ein quantitatives Screening auf den Radar gekommen. Es handelt sich um einen Floater, der jedoch deutlich weiter handelt als alle anderen Anleihen desselben Emittenten. Zudem ist die Anleihe jederzeit bei 100% kündbar. Diese beiden Merkmale lassen sich systematisch und wiederholbar abfragen. Bereits in H2/2024 haben wir das Unternehmen erstmals analysiert, es fehlten damals jedoch wenige aber wichtige Erkenntnisse. Keine Infos, keine Investition. Dieses Bild hat sich nun gedreht.

Das Unternehmen: Multiversity ist ein Bildungskonzern aus Italien mit Fokus auf digitale Hochschulbildung, E-Learning und berufliche Zusatzausbildungen. Das Unternehmen erwirtschaftet einen Umsatz von knapp 600Mio. EUR (LTM), bei einem Gross-Profit von 68%, einer EBITDA-Marge von 11%. Der Cashflow from Operations liegt bei beeindruckenden 220Mio. EUR und auch nach Abzug aller Investitionen und Financing Ausgaben (= Free CF) erwirtschaftet man jedes Jahr einen Cash-Zuwachs. Trotz dessen ist der Emittent aus Rom mit einem Single-B Rating versehen. Hintergrund ist die zu hohe Verschuldung und der noch hohe Anteil an Goodwill auf der Bilanz. Das sind die beiden Aspekte, die es im täglichen Handwerk eng zu beobachten gilt.

Das Geschäft wächst enorm. Dem Markt für digitale Bildungseinrichtungen wird in Italien bis 2030 ein Wachstum je nach Quelle von 19-22% p.a. vorhergesagt. Multiversity verfügt dabei über 60% Marktanteil, konnte in den vergangenen fünf Jahren um über 25% p.a. wachsen. Hintergrund ist vor allem organisches Wachstum ergänzt um kleinere Zukäufe aufgrund der führenden Marktposition. Besonders spannend ist dabei, dass jeder mögliche neue Anbieter, der für entsprechende Konkurrenz für Multiversity sorgten könnte, eine Genehmigung der italienischen Behörden benötigt. Seit 2006 gibt es insgesamt elf Lizenzen, von denen drei in Händen unseres Emittenten liegen. In 2024 wurde zuletzt eine Entscheidung dazu getroffen, dass bis 2029 keine neuen digitalen Bildungseinrichtungen in den Markt kommen dürfen. Ein wertvoller Burggraben, der das Wachstum schützt.

Bond & Story: Das Unternehmen gehört dem britischen Finanzinvestor CVC. Für einen High-Yield Emittenten nichts Besonderes. Dieser jedoch hat das Unternehmen erst in 2024 in ein neues Fonds-Vehikel eingebucht, frisches Geld investiert. Diese Information fehlte uns im ersten Halbjahr, konnte im Berichtszeitraum durch einen längeren Austausch mit Strukturieren von PE-Fonds in London gewonnen werden. Durch diese Transaktion erklärt sich der hohe Goodwill-Anteil, welcher in Italien jedoch über 20 Jahre linear (anders als nach IFRS) abgeschrieben werden kann, was Planbarkeit bringt.

Interessant und Kernbestandteil für den Case ist folgendes:

- Die aufgenommene Anleihe ist ein 7650Mio. EUR großes Senior Secured Papier

- Der Kupon beläuft sich auf 3M+425bps (aktuell 6.324%)

- Die Anleihe ist jederzeit bei 100% im Kurs kündbar

- Laufzeit des Bonds ist bis 10/2028 à Der Private-Equity-Fonds, in dem die Anleihe liegt, läuft bis 2031

- In 2024 hat der Emittent zwei weitere Anleihen bis 05/2031 begeben

Das bedeutet, dass die gesamte Finanzierungsstruktur des Sponsors auf den Zeitraum bis 2031 ausgelegt ist. Die im Colibri liegende Anleihe wird davor fällig. Hinzu kommt, dass durch die neuen Papiere eine Art „Frühwarnindikator“ entsteht. Da das 2028er Papier jederzeit vom Markt genommen werden kann, ist die Anleihe vereinfacht gesagt bei knapp über 100% im Kurs „festgenagelt“. Somit beläuft sich auch der Spread auf ca. 400bps. Die bis 2031 laufenden Anleihen hingegen sind nicht kündbar, entwickeln sich entsprechend der fundamentalen Einschätzung des Marktes. Eine Anleihe des Emittenten mit einem Kupon von 7.125% bis 05/2031 notiert bei ca. 107% im Kurs, der Spread beläuft sich auf „nur“ 225bps. In diesem deutlichen Spread-Unterschied besteht hier die strukturelle Gelegenheit.

- Multiversity Floater bis 10/2028 (Colibri): YTM = 96% p.a.

- Multiversity 7.125% bis 05/2031: YTM 47% p.a.

Der Katalysator ist hier die Bond-Struktur. Ergänzt wird das Bild um einen durchfinanzierten Rahmenplan bis 2031, während das selektierte Papier nur bis 2028 läuft. Das starke Wachstum und die hohe Cash-Generierung sind positiv, der Leverage muss nach der letzten Transaktion eng beachtet werden. Der italienische Staat schützt das Geschäftsmodell regulatorisch.

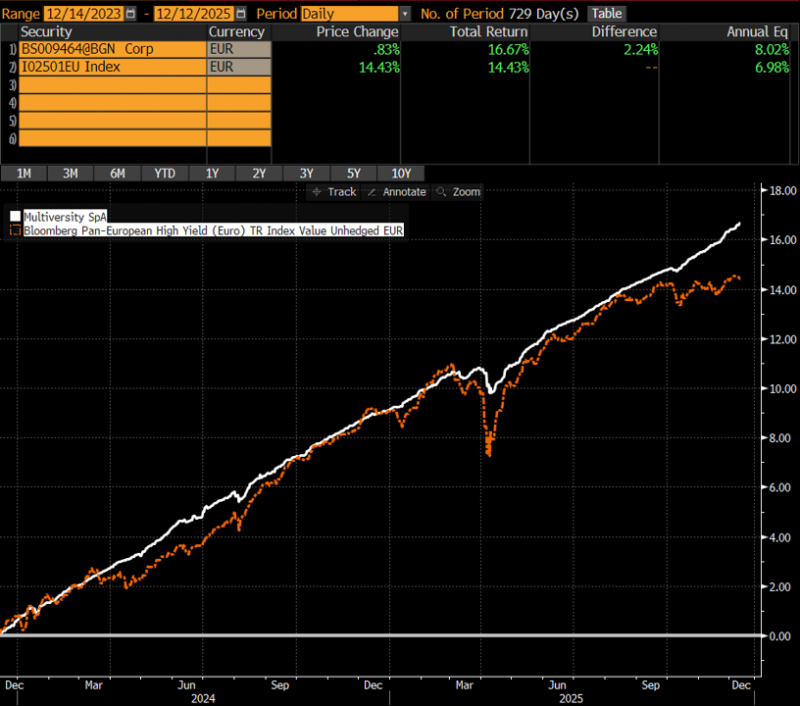

Im Total-Return Chart zu sehen ist, dass sich der Kurs nahezu nie verändert, stets bei 100% festgenagelt ist, während täglich der hohe laufende Stückzins eingebucht wird. Eine spannende Allokation in der Income-Schublade für den Colibri.

Isabel Marant: Das französische Unternehmen wurde in der Vergangenheit bereits vorgestellt. Nachdem das Papier bereits in 12/2024, und damals noch mit dynamischeren Rendite-Risiko Profil, in den Toucan aufgenommen wurde, ist es Ende Q3 auch mit einer kleinen Allokation in den Colibri gekommen. Hintergrund ist, dass über drei Quartale erst zeigen sollten, dass die geplante Erholung einsetzt. Ein erstmaliges Treffen mit der CFO und dem Besitzer Montefiore in London in 09/2024 haben den initialen Anstoß zur Analyse gegeben.

Im Berichtsmonat hat der Emittent weitere Zahlen zum Q3/2025 berichtet. Das Wachstum konnte sich YoY mit +9% deutlich vom Markt abheben. Vor allem der eigene Online-Shop nimmt an Fahrt auf (+44%). Das führte dazu, dass das EBITDA, wohlgemerkt auf niedrigem Level, von 9Mio. EUR auf 14.4Mio. EUR anstieg, während sich die Margen von 18% auf 27.1% verbesserten. Die Kreditlinie (RCF) bleibt weiterhin ungezogen und steht als Liquiditätszugang jederzeit neben der ausreichenden Cash-Position zur Verfügung. Prinzipiell verfügt man über deutlich zu viel Cash, als für das operative Tagesgeschäft benötigt wird. Ein Bond Buyback (per Tender oder still und heimlich am Sekundärmarkt zur direkten Entschuldung denkbar à Katalysator 1).

Montefiore könnte diesen Rückenwind auch nutzen, um erneut nach einem Käufer zu suchen. Diese Suche wurde in 2023 beendet, da dem Besitzer die Höhe der Angebote nicht genügte. Das würde einen direkten Change-of-Control bei 100% auslösen, während das Papier aktuell bei ca. 77% notiert (à Katalysator 2). Die Bilanzstruktur ist und bleibt simpel mit einem RCF und dem 265Mio. EUR großen Bond.

In a nutshell:

- Tullow Oil – Von Best auf Base: Der Best-Case wäre die Refinanzierung über den Private-Credit Markt und eine sog. Trading-Facility gewesen, der Base-Case besteht aus einer Prolongation. Zu letzterem wird es nun kommen, Verhandlungen zwischen den nachrangingen Gläubigern (sog. Glencore-Facility) und den Anleihegläubigern (Senior Secured). Die Position wurde Anfang des Berichtszeitraumes in Anbetracht dieser Entwicklung verringert und gab, nachdem die Vermutung offiziell wurde, nach. Nun baut sich der Plan auf einer Prolongation der 1.3 Mrd. US$ großen Anleihe auf. Ein wichtiger Bestandteil der Verhandlungen ist jedoch eine wesentliche Teilrückzahlung im Kurs zu 100%. Diese kann bei 20-25% des ausstehenden Betrages liegen. Da das Papier derzeit bei ca. 74% handelt, erhält man also auf genannte 20-25% seines Nominals einen sofortigen Kursaufschlag von 26 big figures, während die dann reduzierte Position sich auch aufgrund des Deleveragings im Kurs in den fairen 80ern einpendeln sollte. Das wäre dann der Exit-Zeitpunkt für den Fonds. Ein Pitch bei den nachrangingen Gläubigern zum Einschießen frischen Kapitals + Equity ist für Januar vorgesehen.

- Aegon – Umzug in die USA: Der ehemalige niederländische Versicherer Aegon hat nun den Umzug in die USA angestoßen. Damit einher geht auch eine neue regulatorische Bewertung der hybriden legacy-Instrumente. Diese stehen mittlerweile in den tiefen 70ern, ein Call (bei 100%) oder Rückkaufangebot (so geschehen bei 90%) sind damit nahezu vollständig ausgepreist. Die EUR Floater-Anleihe mit einer YTW von 1% p.a. hat somit nur noch geringes Abwärtspotential, während skizzierte Kapitalmaßnahmen Luft nach oben bieten. Es bleibt nun abzuwarten, wie die US-Regulierung mit den Instrumenten umgeht. In Q1/2026 treffen wir das Management erneut, um final zu evaluieren. Bis dahin ist das Chance-Risiko Profil bei einem Upside von 4-5 big figures (Annäherung an die Kurve) vs. 16pts (letztes Tender) bzw. 26pts (Call bei 100%) gerechtfertigt.

Kennzahlen

Sollten Sie weitere Rückfragen zum Fonds oder zu den erwähnten Inhalten haben, ein Update der Präsentation wünschen oder (gerne auch kritisches) Feedback geben wollen, stehen wir Ihnen jederzeit gerne zur Verfügung.

In Hamburg sagt man Tschüss & Always Risk-On

Andreas Meyer

Gründer & CIO