Sehr geehrte Damen und Herren,

Moin aus Hamburg,

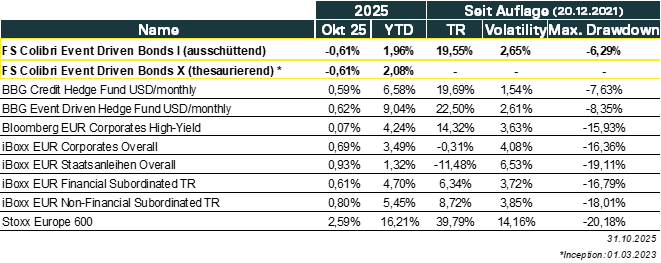

der Colibri hat im Berichtszeitraum Oktober 2025 eine Wertentwicklung (TR) von -0.61% (DE000A2QND12: I-Tranche – ausschüttend und DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 324Mio. EUR. Vielen (vielen) Dank!

Im Berichtsmonat Oktober hat der Colibri leichten und idiosynkratisch geprägten Gegenwind aus Sondersituationen erfahren. Die Märkte konnten gleichzeitig die All-In-Yield vereinnahmen und eine positive Wertentwicklung erwirtschafteten. Im aktuellen Monat hat sich davon bereits einiges erholt, davon jedoch im nächsten Briefing an dieser Stelle mehr. Im Maschinenraum wurden Fehler identifiziert und aufgearbeitet. Welche Punkte genau betroffen waren, erläutern wir im Abschnitt „Colibri“. Eine Reorganisation wurde umgebucht, nun stehen die Zeichen auf M&A. Eine YTD sehr erfolgreiche Anleihe (auch das kam vor, wir sind dran, dass diese wieder die Überhand nehmen) rentierte zuletzt negativ und wurde in ein anderes Papier desselben Emittenten gedreht. Zudem wird der Event-Driven-Ansatz auch mit einer ganz neuen Idee aus der Kategorie „Special Situation“ weiterverfolgt. Um wen es sich dabei handelt, erläutern wir wie gewohnt weiter unten.

„Ausschüttung steht an“: 4.78% Rendite

Mit dem Ende des Berichtszeitraumes Oktober endet auch das Geschäftsjahr des Colibris. Aus diesem Grunde wurde vor kurzem die Ausschüttung festgelegt, welche dann nahezu „unter dem Weihnachtsbaum“ am 10.12 (Ex-Tag) mit Valuta 12.12 erfolgt. Wir freuen uns, für die I-Tranche DE000A2QND12 eine Ausschüttung in Höhe von 5.00€/Anteil bei einem NAV zum 31.10.2025 von 104.65EUR vornehmen zu können, wodurch eine Ausschüttungsrendite von 4.78% entsteht.

„Dichter dran“: Trading nun In-House

Ein wichtiger Schritt, den wir die letzten Monate umgesetzt haben, war das Insourcing der Trading-Aktivitäten. Zuvor haben Fondspartner das Trading übernommen, was entsprechende Kosten verursacht hat. In den letzten Monaten haben wir sukzessive die jeweiligen KYCs mit den am OTC-Anleihemarkt bestimmenden Banken durchgeführt und können nun direkt exekutieren. Dadurch werden dem Colibri Kosten eingespart. Hinzu kommt, und das wiegt mindestens genau so schwer, dass mehr Visibilität entsteht, dass die Sondersituationen im europäischen Anleihemarkt auch hier aus Hamburg heraus umgesetzt werden. Kommen Anleihen raus, die eher schwer zu bekommen sind, werden diese frühzeitig gezeigt. Weitere Analyse-Aspekte, beispielsweise wer aktiv ist, Interessenvertretungen bei Anleihen oder Liquiditätseinschätzungen verbessern das Bild zunehmend. Der Mehraufwand im Team steht also in einer spannenden Relation zu geringeren Kosten für den Fonds und Mehrwert in der Einschätzung der Papiere.

Abflug & Always Risk-On!

Playbook – European Credit

From Hero to Zero

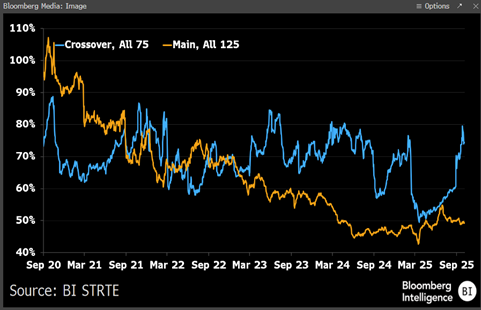

Vorab der übliche Blick in die Nische des europäischen Credit-Marktes. Besonders spannend, und in der Vergangenheit schon einmal an dieser Stelle präsentiert, ist erneut die sogenannte Dispersion im Anleihemarkt. Diese stieg für den europäischen Non-Investment-Grade Markt auf ein zwei Jahres hoch, das Playbook also prall gefüllt. Was genau sagt diese Kennzahl jedoch aus?

Die Dispersion (in der Grafik in blau für EUR HY, in orange EUR IG) misst vereinfach gesagt, wie stark sich einzelne Credit Spreads innerhalb eines Index voneinander unterscheiden. Eine hohe Dispersion (wie zuletzt zu beobachten), zeigt große Unterschiede zwischen einzelnen Credits. Investoren differenzieren also stärker, das idiosynkratische Risiko und die damit einhergehenden Chancen nehmen zu. Eine niedrige Dispersion spiegelte das direkte Gegenteil wider. Anleger agieren eher makrogetrieben, Einzelrisiken werden weniger berücksichtigt.

Die Gründe für eine steigende Dispersion sind vielfältig, ganz eindeutige Kausalitäten nicht immer erkennbar. Es dürfte jedoch Sinn ergeben, dass ein Grund in den jüngsten Credit-Tumulten auf der anderen Seite des großen Teiches zu finden ist. Der Kollaps von Tricolor Holdings und dem Automobilzulieferer First Brands Group (in den USA investiert der Colibri naturgemäß nicht) haben die globalen Kredit-Gazetten beherrscht. Bei letzterer, wenngleich hier die intransparente Art der hohen Verschuldung ausschlaggebend war, wurden vor allem CLOs böse überrascht.

Ein weiteres Beispiel dafür liefert eine jüngste Beobachtung, bei der der Investment-Riese BlackRock eine private Credit Position abschreiben musste. Die Geschwindigkeit lässt jedoch aufhorchen. Stand das Private Debt, herausgegeben an das Unternehmen Renovo Home Partners, Anfang Oktober noch bei 100% im Buch, war dieselbe Position nur vier Wochen später vollständig auf null herabgeschrieben.

Zu beachten ist, dass alle genannten Unternehmen bekannte Probleme aufwiesen. Nicht immer bekannt ist jedoch, welche Partei zu welchen Bedingungen Geld gegeben hat und wo mögliche Übertreibungen stattfanden. Auch aus diesem Grund ist die initial erwähnte Transparenz bzgl. der Handelsaktivität enorm wichtig. CLOs sitzen auf Anleihen, dürfen z.B. gewisse Maßnahmen bei Prolongationen nicht mitgehen. Große Private Debt Akteure haben möglicherweise andere Interessen (Debt-to-Equity) als liquide Anleiheinvestoren (Tender). In dieser Schublade der „Reorganisation“, wobei Renditen bei Anleihen von >10% p.a. angepeilt werden, präferiert der Colibri vor allem simple Strukturen (eine Anleihe, ergänzend eine Kreditlinie mit klarer Investorenstruktur).

Die ganze Story lesen Sie hier: BlackRock Faces 100% Loss on Private Loan, Adding to Credit Market Pain – Bloomberg

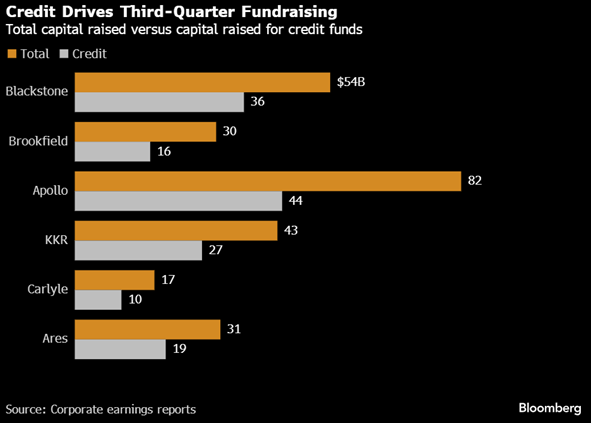

Ein Grund für diese Ausuferungen ist das starke Wachstum des Private-Credit-Marktes mit einer Vielzahl an Vehikeln über liquide, semi-liquide bis hin zu illiquiden Lösungen. Ein Blick auf die großen Investmenthäuser zeigt, wie hoch Credit derzeit in der Gunst von Investoren steht. Diese Entwicklung schafft Chancen wie Risiken gleichermaßen. Einige Unternehmen, darunter jahrelang treue Anleiheemittenten, evaluieren derzeit ihre Refinanzierungen auf den Private-Credit Markt umzuschiffen. Ob die dadurch entstehende geringere Transparenz hilfreich ist, darf sicherlich mehr als in Frage gestellt werden. Zwar hat die BaFin angekündigt, diesen Schattenbankenmarkt 2026 genauer unter die Lupe zu nehmen, ob diese Private-Capital Riesen da jedoch mitgehen, bleibt abzuwarten.

Colibri

Der Colibri hat im Berichtszeitraum Oktober 2025 eine Wertentwicklung (TR) von -0.61% (DE000A2QND12: I-Tranche – ausschüttend und DE000A3DDTK9: X-Tranche – thesaurierend) erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 324Mio. EUR.

Wir freuen uns sehr, zum Geschäftsjahresende (31.10) des Colibris für die I-Tranche (DE000A2QND12) am 10.12. (Valuta 12.12.) eine Ausschüttung von 5.00€ je Anteil vornehmen zu können, was einer Ausschüttungsrendite von ca. 4.78% entspricht.

Die aktuelle Luft nach oben nach der Underperformance der vergangenen Wochen arbeiten wir, wie auch in der Vergangenheit, konsequent auf. Es gab solche Phasen seit Auflage des Colibris im Dezember 2021 immer wieder. So führten idiosynkratische Events in Q1/2023, Q4/2023 oder Q2/2024 zu negativem Alpha. Diese konnten wir stets durch das akribische Umsetzen unserer Strategie wettmachen – selbstverständlich, und das sei ganz deutlich gesagt, bei gleichzeitiger Einbeziehung von Fehlern in die Weiterentwicklung der Prozesse. Genau daran arbeiten wir auch jetzt Tag für Tag im Maschinenraum. Eine der wesentlichen Entwicklung ist beispielsweise das noch engere Verknüpfen von Positionsgrößen mit dem Chance-Risiko Verhältnis einzelner Events und der dazugehörigen Bonds.

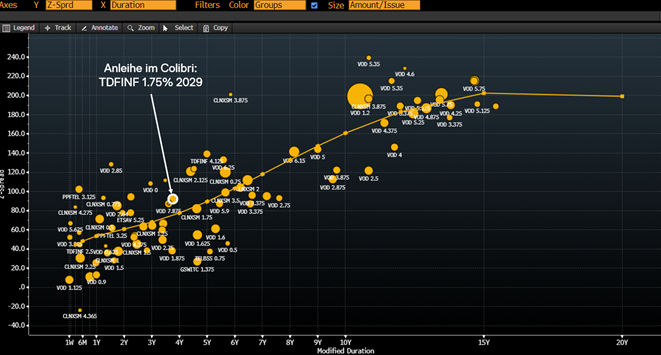

TDF Infrastructure SAS: Langweilig, eigentlich…

Screening: Diese Sondersituation konnte über eine Kombination aus zwei quantitativen Screenings ermittelt werden. Dabei wurden Anleihen mit Investment-Grade Rating (ja, auch in diesem Bereich gibt es attraktive Chance-Risiko Profile) bei ausreichender Liquidität und der Anleihebedingung „Change-of-Control“ (CoC) mit einer systematischen Suche nach Nachrichten rund um Übernahme-Themen (M&A) kombiniert. Der CoC ist eine sehr übliche Ausgestaltung, bei der der Gläubiger das Recht hat, die Anleihe zu i.d.R. 100% oder 101% zurückzugeben, sobald ein Emittent übernommen wird. Steht das Papier nur weit genug unter par, setzt ein attraktiver und in dem Moment von Markt unabhängiger Kurssprung ein.

Story & Bond: Bei dem Unternehmen handelt es sich um den 1975 gegründeten französischen Funkmasten-Betreiber TDF Infrastructure SAS. Das mit „BBB-“ (FITCH) bewertete Unternehmen hat im vergangenen Jahr knapp 800Mio. EUR Umsatz bei einem operativen Gewinn von 485Mio. EUR und einem Free Cashflow von 182Mio. EUR generiert. So weit, so gut, so langweilig. Beim eigentlichen Credit gäbe es hier keine Auffälligkeiten, die eine aktive Analyse-Arbeit für uns als Boutique rechtfertigen würden.

Im Herbst dieses Jahres traten jedoch vermehrt Nachrichten auf, dass Brookfield, einer der jetzigen Besitzer, gerne verkaufen möchte und die potenziellen Käufer bereits Schlange stehen. Darunter sind strategische Investoren wie American Tower aber auch Finanzinvestoren wie Ardian, EQT oder Antin. Bereits in 2023 hatte man das versucht, damals scheiterte ein Deal jedoch an mangelndem Interesse. Das scheint nun anders zu sein.

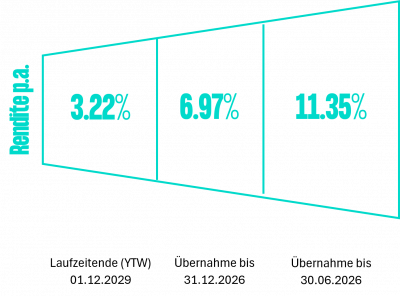

Bei der selektierten Anleihe handelt es sich um ein 800Mio. EUR großes Senior Unsecured Papier mit BBB- Rating, einem Kupon von 1.75% und einer Laufzeit bis 12/2029. Der Anleihekurs liegt bei ca. 94.5% und hat somit zum CoC ein Upside von 5.5 Prozentpunkten.

Im „schlimmsten“ Fall beläuft sich die Yield-to-Worst auf 3.22% inkl. des damit einhergehenden Durationsrisikos (1.1x) und Credit-Spread Risikos im Investment Grade. Diese Rendite fließt auch in die YTW-Bewertung des Fonds ein. Kommt eine Übernahme, erhöht sich aufgrund des Kurssprungs je nach Zeitpunkt die annualisierte Rendite entsprechend.

Um zu bewerten, wie das Chance-Risiko Verhältnis ausfällt, ist zudem ein Blick auf die folgende Matrix interessant. Diese stellt dar, auf welchem Spread-Niveau (vertikale Achse) bei welcher Laufzeit (horizontal) sich die Anleihe der Franzosen innerhalb des Marktes einordnet. Zu erkennen ist, dass diese aktuell noch recht unaufgeregt ohne Auffälligkeiten im Vergleich zu anderen Unternehmen der Telekommunikationsbranche notiert. Die Option der Übernahme ist noch nicht eingepreist, sodass die Risiken nur den Markt betreffen (generische Spreadausweitungen), die Chancen jedoch idiosynkratisch sind.

Solche Opportunitäten in der „Special Situations“ Schublade hat der Colibri in der Vergangenheit immer wieder umgesetzt.

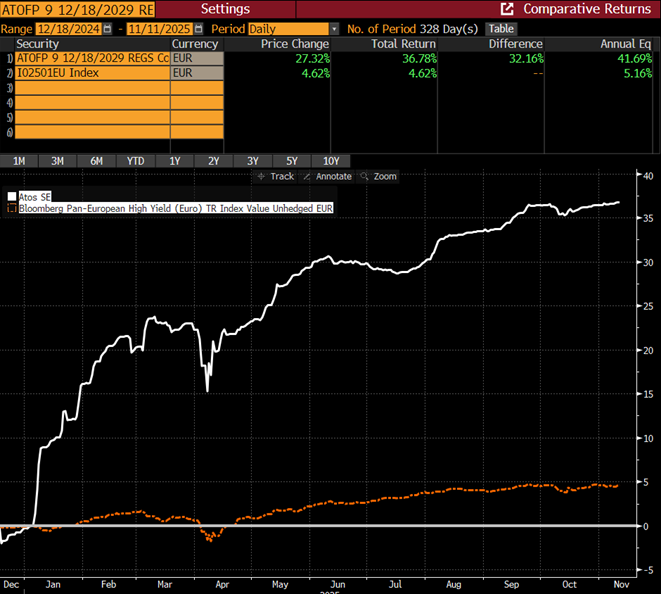

ATOS SA: Anleihe raus, Anleihe rein

Die Atos-Position haben wir initial am 24.12.2024 aufnehmen können, den ganzen Investment-Case hier in einem der früheren Briefings vorgestellt.

Im Kern gehörte der französische IT-Dienstleister zu den größten Restrukturierungen des europäischen Anleihemarktes 2024. Die aus der ReOrg kommenden Bonds wurden dann vergangenes Jahr wieder in den Handel und kurz darauf in den Colibri aufgenommen. Solche Papiere brauchen i.d.R. eine Zeit zur „Rehabilitation“.

Die Story der Erholung im Geschäftsmodell bei stark entschuldeter Bilanz schreitet voran. Das gilt es im Handwerkszeug auf vierteljährlicher Basis zu prüfen. Hinzu kommt, dass das Management in der Ausgestaltung seiner Tantieme incentiviert wird, die Verschuldung zügig weiter herunterzubringen. Ein spannender KPI. Im Colibri lag lange Zeit „lediglich“ der 9% 1lien Bond. Dieser ist in diesem Jahr (siehe Chart) stark gestiegen und notierte zuletzt bei ca. 115%. Dort wurde die gesamte Position vollständig veräußert. Sollte der Emittent sich jetzt, aufgrund des scheinbar großen Zuspruches am Markt dazu entscheiden das Papier zu refinanzieren, würde die Kündigung bei 112.32% und somit unter dem aktuellen Handelskurs ausgesprochen. Ein sofortiger Kursverlust. Kommt die Refi noch nicht, verdient man weiterhin den hohen Kupon.

Aufgrund des Risikos beim Kursabschlag (aktueller Kurs > Call-Price) wurde also veräußert und die freigewordenen Mittel in die 1.5lien gedreht. Diese handeln unter par. Der Call-Schedule (also wann die Papiere zu welchem Kurs vom Markt genommen werden können) startet am 18.12.2025 und dann alle drei Monate und stets zu einem Prozentpunkt mehr (12/25 = 100% / 03/26 = 101%, 06/26 = 102% usw.).

Kommt also eine Refinanzierungsmaßnahme und sei es nur bei den 1lien Bonds, hat dies sofortigen positiven Einfluss auf die 1.5liens. Das Chance-Risiko Verhältnis hat sich deutlich gedreht, sodass es sinnvoll erscheint, die Allokation bei einem bekannten Emittenten zu drehen.

In a nutshell:

TalkTalk – ReOrg durch, M&A voraus: Im Berichtsmonat wurde die Prolongation beim britischen Telefonanbieter TalkTalk vollzogen. Die alten Anleihen wurden rausgedreht, während die über 600Mio. GBP große neue Anleihe in den Colibri gewandert sind. Mit der Maßnahme ging auch eine Kapitalspritze durch den Miteigner und Finanzinvestor ARES einher. Vor kurzem wurde ein neuer CFO (nach einem solchen Deal nicht ungewöhnlich) präsentiert und man konkretisierte die Mandatierung von M&A Beratern. Der Prozess scheint nun voranzuschreiten. Die Anleihen haben sich in diesem Jahr bereits von 80% auf 45% und wieder auf 70% entwickelt, was den ereignisorientierten Charakter anzeigt. ARES möchte die M&A Transaktion bis Q1/2026 abschließen, sodass ein klares Zeitfenster für dieses Event besteht.

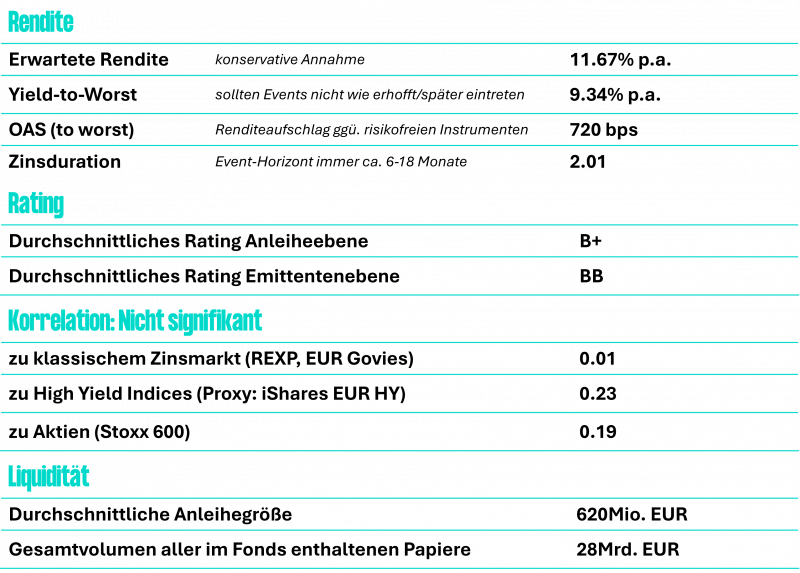

Kennzahlen

Sollten Sie weitere Rückfragen zum Fonds oder zu den erwähnten Inhalten haben, ein Update der Präsentation wünschen oder (gerne auch kritisches) Feedback geben wollen, stehen wir Ihnen jederzeit gerne zur Verfügung.

In Hamburg sagt man Tschüss & Always Risk-On

Andreas Meyer

Gründer & CIO