Zusammenfassung:

Sehr geehrte Damen und Herren,

Moin aus Hamburg,

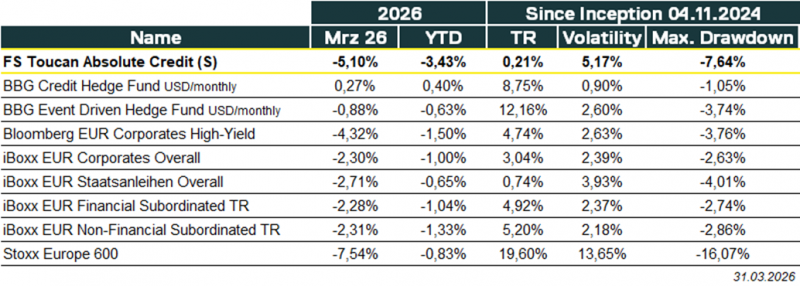

der Toucan hat im Berichtszeitraum März 2026 eine Wertentwicklung (TR) von -5.1% erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 15Mio. EUR. Vielen (vielen) Dank!

Der Berichtsmonat März war vornehmlich durch die Ende Februar ausgelösten geopolitischen Ereignisse geprägt. Steigende Energiepreise haben die Inflationserwartungen und damit einhergehend auch die Erwartungen zu möglichen Zinsschritten um nahezu 180 Grad gedreht (s. Abschnitt Playbook). Das führte in der Summe zu einer ausgeprägten Risk-Off Stimmung über alle Assetklassen. Beeindruckend war, dass trotz des Umfeldes immer wieder Zeitfenster bestehen, sich auch im High-Yield oder Nachrang frisches Geld zu leihen.

Im Toucan standen erneut idiosynkratische Events im Vordergrund. Die ersten ca. 2 ½ Wochen des Berichtsmonats entwickelte sich der Fonds stabil. Bei einer französischen Modemarke gab es direkt mit Kriegsbeginn (und somit unabhängig davon) eine Kapitalerhöhung. Anleihe +10% Kursgewinn. Wir haben daraufhin die CFO in Paris besucht, um Hintergründe zum Timing und das weitere Vorgehen zu checken. Frisches Geld benötigten die Franzosen eigentlich nicht. Mögliche Gründe und Chancen skizzieren wir weiter unten.

Gegenwind und vornehmlicher Treiber für die März-Performance war eine starke Kursreaktion bei AirBaltic. Die Airline leidet unter den stark gestiegenen Kerosinpreisen in einer Zeit, in der die Erholung gerade anlief. Das Unternehmen gehört zu ca. 88% dem lettischen Staat (A- Rating), welcher umgehend mit einem Kredit zur Hilfe gekommen ist. Das Bekenntnis ist weiterhin voll da. Lufthansa, auch mit diesen haben wir uns jüngst lange ausgetauscht, besitzen 10% (M&A?). Neben den fundamentalen Herausforderungen führte vor allem auch eine Short-Attacke von ca. 10% des gehandelten Anleihevolumens zu heftigen Kursausschlägen nach unten. Die Hintergründe und wie es weiter geht, erfahren Sie weiter unten.

Die Marktschwäche konnte genutzt werden, um spannende Anleihen endlich (zu interessanten Kursen einzukaufen). Eine Anleihe mit „D“-Rating wurde aufgestockt. Viele dürfen dieses Papier gar nicht anfassen. Weiterhin gehört dazu eine AT1-Anleihe einer deutschen Bank, die sich kommunikativ immer wieder selbst ein Bein stellt (Chance für Investoren). Zudem gab es Aufstockungen, wo positive Events kurz bevorstehen. Einmal kommt frisches Eigenkapital, einmal will ein Emittent die Anleihen aus dem Toucan kaufen und einmal hat ein Emittent still und heimlich am Sekundärmarkt gekauft. Um welche Namen es sich genau handelt, wie der Toucan sich positioniert und welche Renditemöglichkeiten sich ergeben, lesen Sie wie gewohnt weiter unten.

Always Risk-On & Abflug!

Playbook

Playbook

Der März war vornehmlich von all den Nachrichten rund um die geopolitische Situation im Nahen Osten geprägt. Darauf möchten wir an dieser Stelle nicht allzu umfangreich eingehen, das bekommen Sie an anderer Stelle deutlich versierter.

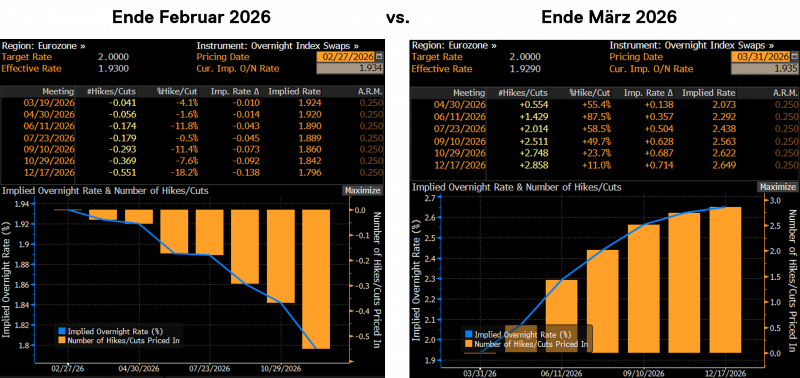

Was in dem Zuge hingegen jedoch spannend erscheint, ist die 180° Wende bei den Erwartungen zur Zinspolitik. Wenngleich in den ersten zwei Monaten des Jahres keine massiven Zinssenkungen für die Euro-Zone erwartet wurden, rechnet der Markt nun hingegen noch in 2026 mit Zinssteigerungen. Folgend dazu zwei Grafiken einmal per Ende Februar, einmal zum Ende des Berichtsmonats März. Was beeindruckend erscheint ist die hohe Volatilität, wie schnell sich die Erwartungen im OIS-Swap-Markt bewegen. Dies kann entsprechenden Einfluss auf Refinanzierungsanstrengungen oder Bewertungen auf den Bilanzen haben. Diese Sensitivität zu messen ist also ein wichtiger Kern für uns.

Zudem erreichen uns zahlreiche Anfragen zum Thema „Private Credit“. In den vorherigen Briefings, die Sie historisch hier abrufen können, haben wir das Thema immer wieder aufgegriffen. Folgend ein paar Kerngedanken:

- Die hohen Zuflüsse in die vielfältigen Private-Credit Vehikel haben Vergabestandards Sind Emittenten an Geld gekommen, die vom früher üblichen Bankenkreis keine frischen Mittel erhalten haben? Sehr wahrscheinlich.

- Private-Credit Vehikel haben im Zweifelsfall kein langfristiges Interesse an einem Unternehmen. Banken haben Cross-Selling Möglichkeiten, eine historische Beziehung. Das ist hilfreich, wenn Lösungen zur Überbrückung hermüssen. Private-Credit stellt also auch in diesem Szenario ein Risiko dar.

- Nun kommen Outflows. Anbieter wie KKR, Blue Owl, Apollo oder Blackstone begrenzen ihre Abflüsse aus den Fonds. Hier treffen illiquide Vehikel, die aufgrund ihres Renditepremiums bei den engen Spreads gerne allokiert wurden, auf Investoren, die diese Illiquidität möglicherweise nicht kennen/aushalten (wollen). Ein klares Missmatch, aber eine Blase?

- Hohe Intransparenz: Private-Credit ist nicht gleich Private-Credit. Jedes Vehikel kommt mit unterschiedlichen Eigenschaften. Covenants sind zudem nicht vollumfänglich bekannt, liefern Risiken. Einige dieser Vehikel müssen nach engen Anlagen investieren, in einem Downside-Szenario also aussteigen, sind „Forced-Seller“ und damit möglicher Brandbeschleuniger. Zudem ist nie vollständig deutlich, wie die einzelnen Kredite bewertet werden.

In der Analyse geeigneter Anleihen für den Colibri spielen diese Faktoren an einigen Stellen eine Rolle. Verfügt ein Emittent beispielsweise über eine Private-Credit Struktur neben den allokierten Anleihen? Sobald das der Fall ist, gilt es achtsam zu sein. Wenngleich auf den ersten Blick beide Verbindlichkeiten den gleichen Rang haben könnten, so kann sich im Zweifelsfall ein Vorteil für den Private-Credit z.B. durch mehr Zugriffsrechte auf Besicherungen ergeben. Vorsicht also bei Intransparenz. Zudem gibt es Private-Credit Vehikel, die schwache Anleihebedingungen ausnutzen. Plötzlich werden Besicherungen aus einem Unternehmen herausgelöst und neu finanziert. Anleihegläubiger bleiben mit „leeren“ Händen zurück.

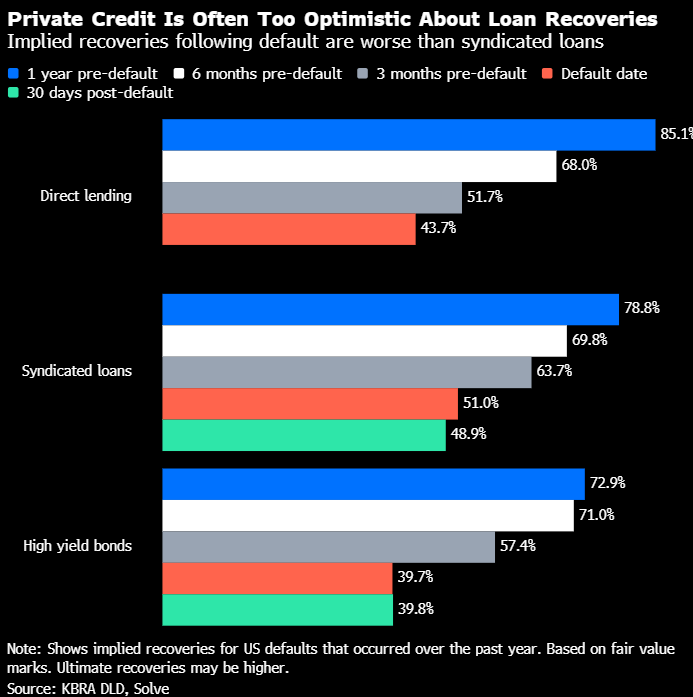

Die folgende Grafik zeigt einen wesentlichen Risikofaktor eindrucksvoll auf. Im Private-Credit (hier „Direct Lending“ und „Syndicated Loans“, werden Ausfallrisiken in der Bepreisung zu wenig berücksichtigt. Während Anleihen (so auch im Colibri) bei Gegenwind täglich, also mark-to-market, heruntergepreist werden, wird man im Private-Credit deutlich kälter erwischt.

Toucan

Der Toucan hat im Berichtszeitraum März 2026 eine Wertentwicklung (TR) von -5.1% erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 15Mio. EUR. Vielen (vielen) Dank!

Isabel Marant – Wozu das ganze Geld? M&A voraus?

Das französische Modeunternehmen hat am 2. März, also direkt mit Beginn (aber nicht aufgrund) des Krieges, eine Kapitalerhöhung angekündigt. Der Anleihekurs ist daraufhin erfreulich gegen den Markttrend gestiegen. Der Pariser Fashion-Emittent ist nicht gelistet, das frische Geld kommt vom Finanzinvestor Montefiore. Diese sind bereits seit 2016 im Boot, und somit überdurchschnittlich lange im Vergleich zu üblichen PE-Zyklen. In 2023 hat man bereits einen Exit versucht, jedoch ohne zufriedenstellende Kaufangebote.

Besonders beeindruckend war dieser Schritt, da das Unternehmen eigentlich keine frischen Mittel benötigt. Das Cash-Level, um operieren zu können, liegt bei ca. 15-20Mio. EUR. Bereits vor der Maßnahme lag man da deutlich drüber. So bot es sich an, dass wir im Berichtsmonats März einen persönlichen Termin mit der CFO bei einem 1on1 in Paris wahrnehmen durften. Dabei kristallisierte sich heraus, dass der Besitzer womöglich motiviert ist, sein Asset, dass sich in einer intakten Erholung befindet, für eine Übernahme „aufzuhübschen“. Prinzipiell würde die kleine Boutique mit ca. 89 Stores weltweit exzellent unter ein großes Markendach wie LVMH oder Kering passen. Bis dahin unterstützt der hohe Kupon von 8% p.a., während die Anleihe bei 80% im Kurs steht und bis 2030 läuft. Kommt die Übernahme springt das Papier sofort um 20 Punkte auf 100, bis dahin liegt die Yield-to-Maturity bei 13.9% p.a.

Vivion – Emittent möchte unsere Bonds kaufen

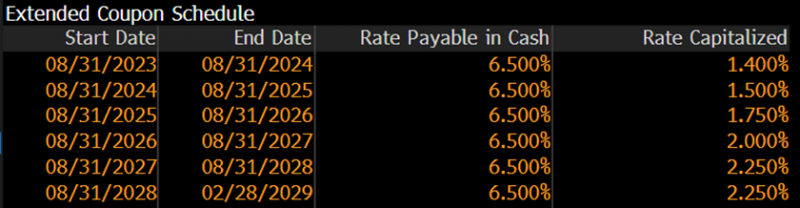

Das Immobilienunternehmen aus Luxemburg war bereits in der Vergangenheit Bestandteil des Colibris. Die Senior-Anleihen liefern aufgrund ihrer Struktur eine interessante „Income“-Gelegenheit. Diese sind jederzeit bei 100% kündbar, können daher nicht groß über dieses Kurslevel hinauslaufen. Erst Ende des vergangenen Jahres hat der Emittent eine neue Senior-Anleihe (Laufzeit 06/2030, Kupon 5.625%) und eine Hybridanleihe (PERP mit Call in 03/2031 und 8.125% Kupon) emittiert. Dieses Senior-Papier ist eher uninteressant, weil mit hohem Beta ausgestattet. Das eingeworbene Geld wurde u.a. genutzt, um eine Senior-Anleihe mit Laufzeit 2028 zurückzuzahlen. Hier hat der Toucan bereits profitiert. Eine Kapitalerhöhung in diesem Jahr und ein längerer Austausch mit dem Emittenten haben dazu geführt, dass die 02/2029er Papier in den Toucan aufgenommen wurden. Diese zahlen derzeit einen Kupon von 6.5% Cash + 1.75% PIK. Da sich dieser Anteil jedes Jahr erhöht, wird die Anleihe immer teurer und schmerzhafter für den Emittenten. Positiv für Anleiheinvestoren.

Aufgrund dessen teilte uns der Emittent in einem persönlichen Gespräch mit, das frisch eingeworbene EK zu nutzen, um selbst Anleihen am Sekundärmarkt zurückzukaufen. Sollten wir verkaufsbereit sein, würden diese auch unsere Papiere gerne erwerben. Das sind wir logischerweise nicht, nutzen den „Schmerzpunkt“ des Emittenten zu Gunsten des Toucans.

Nach den nächsten Zahlen möchte man eine Refinanzierung durchführen, bis dahin beläuft sich der Kupon auf 8.25% (6.5% + 1.75%) bei einem Kursniveau von 100%.

Deutsche Pfandbriefbank – Kommunikation at its worst

Die deutsche Pfandbriefbank hat wahrlich Probleme. Man ist zu spät in den Markt für Commercial Real Estate in den USA eingestiegen. Nun möchte man diesen (wieder sehr zyklisch) verlassen. Prinzipiell richtig so, wir sehen keinen unbedingten Bedarf, warum eine Bank aus einem Münchener Vorort mit einer Marktkapitalisierung von zuletzt gerade einmal 450Mio. EUR in den USA mitspielen sollte. Die Bank selbst hingegen kommuniziert nochmals schwächer, als es das aktuelle Bild zulässt. Vor einigen Monaten haben einige Vertreter des Emittenten kurz vor der Veröffentlichung von Zahlen mit Analysten gesprochen. Das kam jedoch erst im Nachgang und aufgrund hohen Drucks heraus. In einer Pressemeldung im Berichtsmonat kam der kleine Zusatz hinzu, der die Investorenlandschaft erneut zucken ließ. Die Dividende wird vorerst gestrichen, über die Zahlung des AT1-Kupons wird Mitte April entschieden. Dieser kleine Zusatz hatte es in sich. Ein erster Anruf beim Emittenten ergab, dass es sich scheinbar erneut um eine „unglückliche“ Kommunikation handelte. Zwar darf ein Emittent nicht im Vorfeld sagen, ob er zahlt oder nicht (weil damit eine Verpflichtung einhergeht), allerdings muss man diesen Satz prinzipiell gar nicht erst einbauen. Es zeigt sich, dass durch mangelnde Kommunikation bei einem sowieso nervös behandelten Namen ein perfekter Sturm vorhanden ist. Dieser schafft damit jedoch auch Einstiegsmöglichkeiten.

Bei einer Konferenz im Monat März in Frankfurt konnten wir das Treasury treffen. Der AT1-Kupon hängt von sehr quantitativen Fakten ab. Wie viel Geld steht in einer dafür vorgesehenen Schublade (sog. MDA = Maximum Distributable Amount) zur Verfügung? Bei einer Kuponzahlung von 25.4Mio. EUR belaufen sich die Rücklagen hier auf über 2Mrd. EUR. Also genügend Puffer. Würde man nicht zahlen (so hat man es uns bestätigt), hätte das einen negativen Einfluss auf die gesamten Anleihekurven des Emittenten.

Das Neugeschäft läuft solide an, eine SRT-Transaktion zum Abbau des US-Geschäftes war ein wichtiger Schritt. Zudem verfügt das Unternehmen über überdurchschnittlich hohe Termineinlagen, was die Liquidität sichert. Spannend, wenngleich „nur“ für den Hinterkopf. Die Bank ist nahezu vollständig im Free-Float, was eine Übernahme kompliziert macht. Aus dem Landesbankensektor gab es bereits Interesse am Hauptkonkurrenten Aareal Bank (nicht gelistet), man kam beim Preis jedoch nicht zusammen. Die Pfandbriefbank ist um einiges günstiger. Andere Banken waren auf Fragen zum M&A und auch spezifisch zur Pfandbriefbank direkt vorbereitet. Der Bankensektor hat das also durchaus vor Augen. Dabei ist spannend, dass Goldman Sachs sich gerade über 5% der Aktien über Optionen gesichert hat. Sicherlich nicht im eigenen Namen, sondern im Auftrag. M&A als zweiten Katalysator kann man also gut im Hinterkopf behalten. Rendite im AT1: 20.457% p.a. YTC & 10.53% p.a. YTW.

In a nutshell:

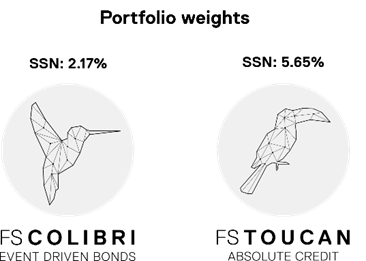

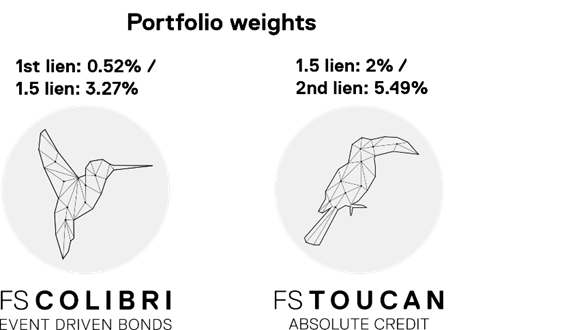

- ATOS SE – Emittent kaut „still und heimlich“: Der französische IT-Dienstleister ATOS kam 2024/2025 aus einer Neuaufstellung der Bilanz. Daraus gingen drei Anleihen mit unterschiedlichem Rang hervor. Die folgende Gewichtung zeigt die Aufstellung und auch die Rendite/Risiko-Verteilung zwischen Colibri & Toucan:

Zur Erinnerung: Die KPIs des Vorstandes bestehen u.a. daraus, die Verschuldung und Finanzierungskosten zu drücken. Im ersten Rang (1st lien) und dahinter (1.5 lien) wäre das aktuell schon gut möglich, sobald die Primärmärkte öffnen. Kommt es dazu, wird vor allem auch der 2nd lien profitieren. Dieser wird am Markt momentan bei ca. 65% gepreist. Besonders spannend ist in dem Kontext, dass der Emittent das viele Geld auf der Bilanz (knapp 1.7mrd. EUR à nach der Neuordnung wurde man entschuldet und für die nächsten Jahre mit genügend Liquidität ausgestattet) genutzt hat und für 62Mio. EUR still und heimlich Anleihen am sekundärmarkt weit unter par zurückgekauft hat. Der Emittent musste dies jüngst einstellen, weil man in die blackout period ging UND, weil es keine Bonds mehr zu kaufen gab. Das hemmt einerseits die Liquidität gerade in den 2nd lien, andererseits gibt es kaum ein stärkeres Zeichen für das werthaltige Potential der im Toucan gehaltenen 2nd lien Anleihen. - Heimstaden AB – Anleihen aufgestockt, 20pts nach oben: Die schwedische Holding hat zahlreiche Anleihen im Senior und Hybridbereich und konnte zuletzt sogar den Primärmarkt schon wieder anzapfen. Eine Hybridanleihe (in EUR) hingegen zahlt derzeit keinen Kupon. In vorherigen Briefings haben wir darüber informiert. Sobald von der operativen Einheit Heimstaden Bostad AB wieder Dividenden fließen, soll auch der Kupon wieder eingesetzt werden. Bis dahin ist dieser aufgeschoben, aber nicht aufgehoben. Das heißt der Kupon muss nachbezahlt werden, was mittlerweile 18 big figures entspricht. Da die Anleihe derzeit bei „nur“ rund 100% im Kurs handelt, ist das ein direktes Kurs-Upside von 18%. In der Marktschwäche sind endlich wieder Anleihen in dem 300Mio. EUR großen Papier rausgekommen, die der Toucan aufnehmen konnte. Spannend: Viele dürfen diese von S&P mit „D“ bewerteten Papiere nicht anfassen. FITCH gibt ein CCC. Der Ratingunterschied ist nur in der Methodologie der beiden Agenturen zu finden, verhindert so für viele an dieser Investitionschance teilzunehmen.

- AirBaltic – Kerosinpreise gefährden Recovery: Die lettische Staatsairline befand sich in einer intakten Erholung. Durch die geopolitischen Verwerfungen und steigenden Energiepreise ist auch der Kerosinpreis massiv gestiegen. Ein Blick auf die Crack-Spreads zeigt das Dilemma auf. Die Airline ist, so haben wir es von Lufthansa bei einem Exkurs zum Thema Hedging erfahren, zudem zu klein, um vollumfängliche Bankenlinien zum Absichern des Ölpreises einzuziehen. Lufthansa hält im Übrigen seit letztem Jahr 10% an AirBaltic, hat im Berichtsmonat gerade erst ein Übernahmeangebot für die portugiesische TAP abgegeben. M&A auch hier etwas für den Hinterkopf. Für AirBaltic musste nun so kurzfristig Unterstützung her, welche umgehend in Form eines Staatskredites vom lettischen Staat kam. Es gab die üblichen politischen Diskussionen (im Herbst stehen Wahlen in Riga an) und damit entsprechende Nervosität. Besonders interessant ist, dass (so wie wir hörten) ein großer US-Finanzinvestor über 30Mio. EUR der Anleihen geshortet hat. Das Papier ist mit seinem hohen 14.5% Kupon 380Mio. EUR groß. Ca. 50Mio. EUR davon gehören dem lettischen Staat selbst, dieser sitzt also im selben Boot. Bleiben 330Mio. EUR an handelbaren Papieren. Der 30Mio. EUR Short hatte auch deshalb einen derart großen Einfluss. Wie wir in Erfahrung bringen konnten, hat der Investor diesen Short mittlerweile eingedeckt. Die Anleihen handelten in der dynamischsten Phase all dieser News intraday sogar bei 25%, haben sich dann bei ca. 40% eingependelt. Am 14. Mai steht die nächste Kuponzahlung an. Bereits vor dem Staatskredit war ein dafür notwendiger Reserve Account (der Emittent muss das Geld für Kuponzahlungen also vorhalten, sonst gibt es eine Ad-Hoc Pflicht) ausreichend gefüllt. Wir stehen im Austausch mit anderen Gläubigern und dem Unternehmen, um einen Teil zur Lösung des (temporären) Gegenwindes beizutragen. Das PIKen von Kupons oder eine Reduzierung bei gleichzeitig frischem Eigenkapital kann eine Lösung sein. Mehr kommunizieren wir in gewohnter Manier, ansonsten kommen Sie gerne auf uns zu.

- AirBaltic – Kerosinpreise gefährden Recovery: Die lettische Staatsairline befand sich in einer intakten Erholung. Durch die geopolitischen Verwerfungen und steigenden Energiepreise ist auch der Kerosinpreis massiv gestiegen. Ein Blick auf die Crack-Spreads zeigt das Dilemma auf. Die Airline ist, so haben wir es von Lufthansa bei einem Exkurs zum Thema Hedging erfahren, zudem zu klein, um vollumfängliche Bankenlinien zum Absichern des Ölpreises einzuziehen. Lufthansa hält im Übrigen seit letztem Jahr 10% an AirBaltic, hat im Berichtsmonat gerade erst ein Übernahmeangebot für die portugiesische TAP abgegeben. M&A auch hier etwas für den Hinterkopf. Für AirBaltic musste nun so kurzfristig Unterstützung her, welche umgehend in Form eines Staatskredites vom lettischen Staat kam. Es gab die üblichen politischen Diskussionen (im Herbst stehen Wahlen in Riga an) und damit entsprechende Nervosität. Besonders interessant ist, dass (so wie wir hörten) ein großer US-Finanzinvestor über 30Mio. EUR der Anleihen geshortet hat. Das Papier ist mit seinem hohen 14.5% Kupon 380Mio. EUR groß. Ca. 50Mio. EUR davon gehören dem lettischen Staat selbst, dieser sitzt also im selben Boot. Bleiben 330Mio. EUR an handelbaren Papieren. Der 30Mio. EUR Short hatte auch deshalb einen derart großen Einfluss. Wie wir in Erfahrung bringen konnten, hat der Investor diesen Short mittlerweile eingedeckt. Die Anleihen handelten in der dynamischsten Phase all dieser News intraday sogar bei 25%, haben sich dann bei ca. 40% eingependelt. Am 14. Mai steht die nächste Kuponzahlung an. Bereits vor dem Staatskredit war ein dafür notwendiger Reserve Account (der Emittent muss das Geld für Kuponzahlungen also vorhalten, sonst gibt es eine Ad-Hoc Pflicht) ausreichend gefüllt. Wir stehen im Austausch mit anderen Gläubigern und dem Unternehmen, um einen Teil zur Lösung des (temporären) Gegenwindes beizutragen. Das PIKen von Kupons oder eine Reduzierung bei gleichzeitig frischem Eigenkapital kann eine Lösung sein. Mehr kommunizieren wir in gewohnter Manier, ansonsten kommen Sie gerne auf uns zu.

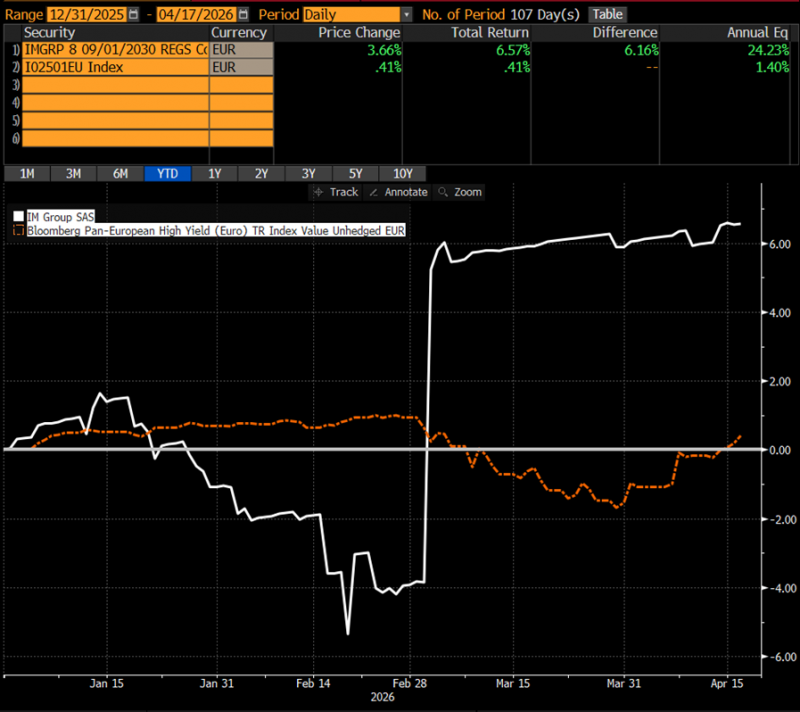

- Adler Pelzer – Frisches Eigenkapital soll kommen: Der Automobilzulieferer wurde erst vor kurzem neu aufgenommen und an dieser Stelle vorgestellt. Es dreht sich hier um eine Refinanzierung der Anleihe. Ein ausführliches Telefonat mit dem DCM von Barclays (diese Bank begleitet die Refinanzierung) hat spannende Erkenntnisse gebracht. Man hat uns statt aus der Anleiheseite direkt an den Private-Desk durchgestellt. Einige große Häuser wie GoldenTree hatten sich bereits bekannt, eine Refinanzierung zu unterstützen. Private Finanzierung am Primärmarkt sind nicht der Fokus des Toucans, die Information dahinter ist jedoch umso wertvoller. Die Anliehen mit einem 9% Kupon laufen bis April 2027 und stehen bei ca. 94% im Kurs. Wir konnten in dem Zuge in Erfahrung bringen, dass frisches Eigenkapital durch die strategischen Besitzer mit einer Refi einhergeht. Dabei scheint es nicht mehr um das „ob“, sondern nur noch um das „wie viel“ zu gehen. Während anfangs ein symbolischer Betrag von 15Mio. EUR diskutiert wurde, scheint man nun endlich bei 50-75Mio. EUR an frischem EK zu liegen. Sollte das dazu kommen, wird die Anleihe refinanziert. Diese ist jederzeit bei 100% kündbar, liefert also dann einen direkten Kursaufschlag von sechs Punkten. Die Yield-to-Maturity bei noch einem Jahr liegt bei 8% p.a.

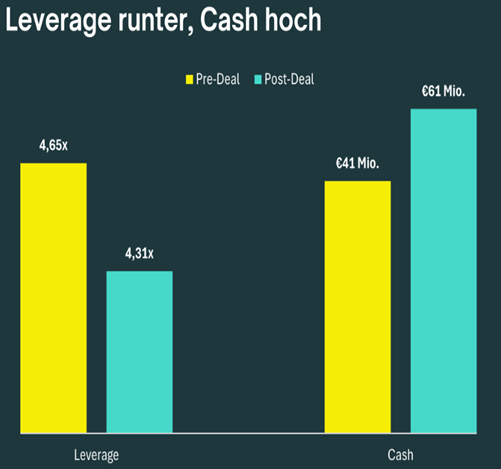

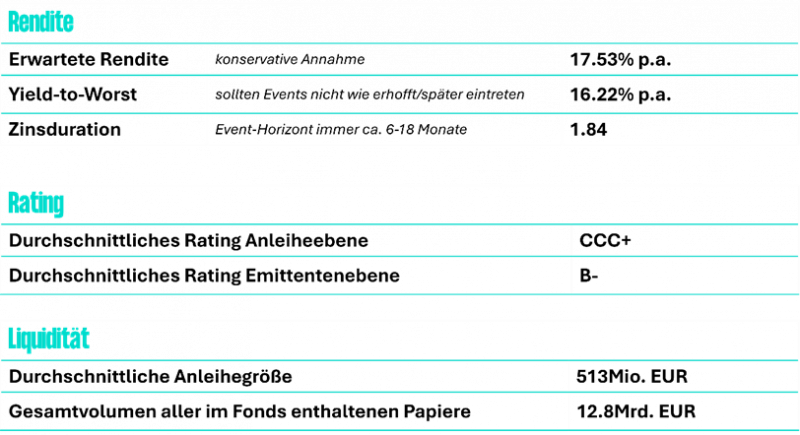

Kennzahlen

Sollten Sie weitere Rückfragen zum Fonds oder zu den erwähnten Inhalten haben, ein Update der Präsentation wünschen oder (gerne auch kritisches) Feedback geben wollen, stehen wir Ihnen jederzeit gerne zur Verfügung.

In Hamburg sagt man Tschüss & Always Risk-On

Andreas Meyer

Gründer & CIO