Sehr geehrte Damen und Herren,

Moin aus Hamburg,

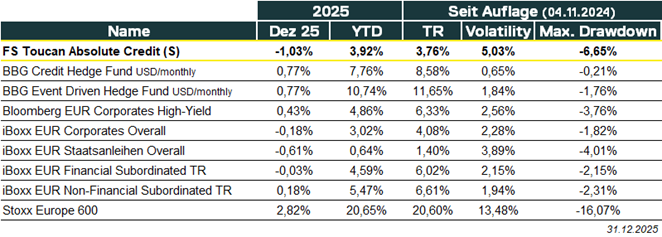

der Toucan hat im Berichtszeitraum Dezember 2025 eine Wertentwicklung (TR) von -1.03% erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 15.65Mio. EUR. Vielen (vielen) Dank!

Im Berichtsmonat Dezember haben wir ein kurzes Sonderbriefing versandt. Dieses finden Sie oder hier oder in unserem Investors Hub, ebenso wie vorherige Briefings, Fallstudien uvm. Bei Rückfragen zum Zugang kontaktieren Sie gerne Frau Mona Zelle (mz@fountain-square.com).

Im Sonderbriefing werden einige Bewegungen im Fonds skizziert, die vor allem zu Beginn des Berichtsmonats für Gegenwind sorgten. Die kurze Botschaft an dieser Stelle: Keine der Positionen mit temporären Drawdowns wurde veräußert und, so viel darf an dieser Stelle schon gesagt werden, kurz danach und auch im jungen Jahr 2026 ging es bereits wie erhofft wieder aufwärts.

Der letzte Monat des für uns intensiven Jahres 2025 war am Markt erneut unaufgeregt. Die Risikoaufschläge für Credit-Anleihen sind so gering wie seit vielen Jahren nicht, kratzen in einigen Segmenten sogar an All-Time-Lows. Nichtsdestotrotz gibt es zahlreiche Sondersituationen mit viel Musik drin. Dispersion ist und bleibt das Stichwort. Anhand von Stress-Kennzahlen, Rückkaufangeboten und durchschnittlichen Preis-Levels lässt sich einiges ableiten. Im Toucan hat das Unternehmen Air Baltic in 2025 für viel Volatilität bei nahezu unveränderter Wertentwicklung gesorgt. Equity-Brücke und IPO im Blick, sodass 2026 besser wird. Die Anleihen von ATOS (drei Papiere, drei Ränge, im Toucan vor allem der sportlichste) haben im Berichtsmonat nochmals zugelegt. Eine Refinanzierung in H1/2026 scheint voraus und wir möchten nochmals an die Tantieme des Managements erinnern, welche an eine erfolgreiche Refinanzierung gekoppelt ist. Bei dem wohl bekanntesten Namen BayWa gab es im zweiten Anlauf positive News. Zudem treffen wir im aktuellen Monat den Finanzvorstand persönlich. Da bleibt es spannend, die Position wird aktiv gesteuert. Ein Schuldenschnitt bei einem spanischen Projektierer steht (positiv!) bevor. Und auch ein ganz neuer Name aus dem eher öde anmutenden Baumarkt-Bereich (Event-Kategorie „ReOrg“) ist dabei. Um wen es sich handelt und wie der Fonds sich dort und darüber hinaus positioniert, lesen Sie wie gewohnt weiter unten.

Mannheim – Bonds or Bubble? Zudem werden wir am 28.-29. Januar auch auf dem Fondskongress in Mannheim vertreten sein. Ich persönlich halte am Mittwoch, den 28. Januar um 15:50 Uhr in Saal 9 einen Vortrag (“Bond oder Bubble? Welche Rolle spielen Anleihen künftig in der Asset Allocation?”). Darüber hinaus wird auch Frau Zelle vor Ort sein. Kommen Sie gerne auf uns zu, wenn Sie einen Gesprächsslot vereinbaren möchten oder klicken Sie direkt hier.

Abflug und Always Risk-On!

Playbook – European Credit

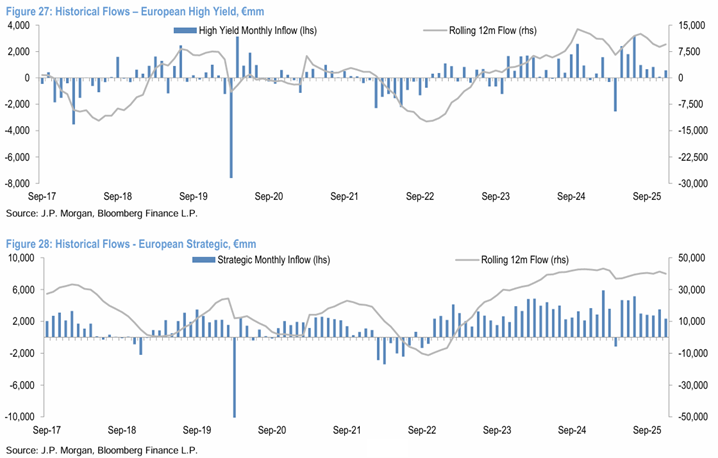

Die Risikoaufschläge für in €€€ denominierte Non-Investment-Grade Senior-Anleihen erreichten Ende Dezember den niedrigsten Stand seit vier Jahren. Andere Segmente wie nachrangige Anleihen von Finanzinstituten (sog. Tier2) befinden sich sogar auf den niedrigsten Niveaus seit über zwölf Jahren. Sogenannte Sub-Senior-Ratios, was bekomme ich also mehr, wenn ich beim selben Emittenten in den Nachrang, statt in den Senior gehe, zeichnen ein ähnliches Bild. Fundamental passt dies, aber eben nur bis zu einem gewissen Grad, durchaus. Die Verschuldungslevel sind historisch gering und Zinsdeckungsgerade sukzessive gestiegen. Ein weiterer wesentlicher Grund für diese Entwicklung dürfte allerdings in den hohen Inflows liegen. Vor allem aktive Anleihefonds konnten in 2025 Rekordzuflüsse verbuchen. Credit-Analysten von Bloomberg Intelligence messen regelmäßig die Zusammenhänge zwischen Fund-Flows und Renditen. Zuletzt ist die Korrelation positiver Renditen im Markt und hohen Inflows auf 47% gestiegen. Dadurch ließe sich also ein guter Teil der Renditeentwicklung erklären. Hinzu kommen CLOs. In diesem Segment wurde in 2025 knapp 60Mrd. EUR begeben, während es bei den investierbaren Loans nur ca. 50Mrd. EUR waren. Angebot < Nachfrage.

Die folgende Statistik zeigt dies für klassische EUR HY und EUR-Strategic Fonds.

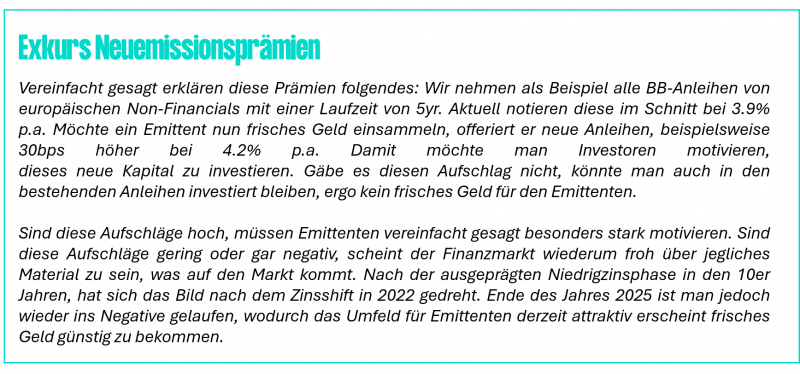

Hintergrund dabei ist, dass viele Investoren naturgemäß Benchmark-orientiert agieren (müssen). In einer positiven Credit-Zeit mit zu viel Cash unterwegs zu sein, kann dazu führen, dass man relativ schnell relativ unglücklich aus der Wäsche schaut. Geht es hoch und man ist nicht investiert, läuft man hinterher. Geht es hingegen runter und man ist voll investiert „war es halt der Markt“. Ein eigentlich attraktiver Risk/Reward aus Personalsicht, das Geld wird also mit den Inflows direkt an die Arbeit geschickt. Emittenten nutzen das Umfeld geschickt aus. Das führte zuletzt dazu, dass die Neuemissionsprämien (NIP) sogar ins Negative rutschten.

Bekanntermaßen ist der Fokus des Toucan nicht der Primärmarkt. Einerseits ergeben sich viele Sondersituationen i.d.R. erst danach und diese Beobachtungen vervollständigen das Gesamtbild, helfen uns jedoch zur Bewertung der Marktstimmung. Andererseits haben gerade Events mit Bezug auf einzelne Anleihen (und nicht zwingend den ganzen Emittenten) durchaus einen Bezug zum Markt für Neuemissionen. Dies passiert beispielsweise bei (zu teuren) Hybridanleihen, die refinanziert und gekündigt (sog. Call) werden sollen. So gehört beispielsweise eine 5% AT&S-Hybridanleihen zum Fonds. Sollte der Call nicht kommen, passt sich der Kupon auf 9.94% + 5yr EUR Swap an. Viel zu teuer, wenn man bedenkt, wo vergleichbare Emittenten derzeit frisches Geld einsammeln, Call Wahrscheinlichkeit demnach entsprechend hoch, die Yield-to-Call liegt jedoch immer noch bei 8.4% p.a.

Dem Toucan spielen Benchmarks bekanntermaßen keine Rolle. Der Fonds strebt an, jederzeit voll investiert zu sein. Die Risikoprämien aus den Sondersituationen stehen im Kern, und davon gibt es aktuell eine ganze Menge.

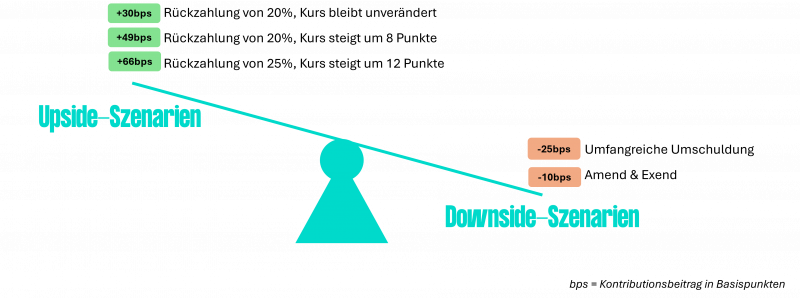

Default ist nicht gleich Default

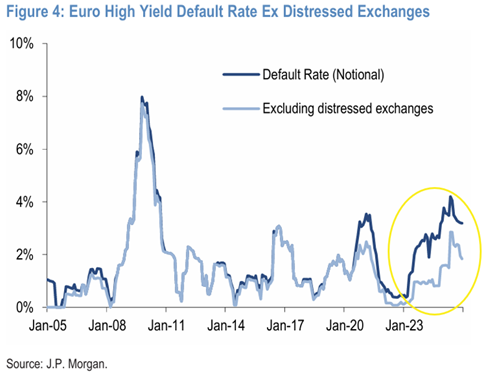

Investiert man in eine Anleihe, so „glaubt“ man daran, die regelmäßige Zinszahlung und am Ende den investierten Betrag vollständig zurückzuerhalten. Kommt eine dieser Zahlungen nicht oder nicht vollständig, scheint der Emittent zahlungsunfähig, also im Default zu sein. So funktionieren, vereinfacht dargestellt, auch die Methodologien der Ratingagenturen. Dabei gibt es, wie soll es in der Finanzbranche anders sein, jedoch interessante Erweiterungen wie das sog. „Selective Default“. Diese Einstufung kann passieren, wenn trotz Zustimmung der Anleihegläubiger eine Verlängerung und Anpassung des Kupons verhandelt wird (sog. Amend & Extend). Ein anderer Fall ist ein Rückkaufangebot deutlich unter par. Wenn eine Anleihe z.B. bei 75% handelt, der Emittent zu liquiden Mitteln kommt und ein Rückkauf bei 85% anbietet, bedeutet das ein direktes De-Leveraging für ihn. Ratingagenturen hingegen sagen, dass damit ein Teil der Gläubiger nicht den bei Neuemission investierten Betrag von 100% zurückerhält. Das Ergebnis: ein „Selective Default“.

Solche Transaktionen werden auch „distressed exchanges“ genannt. Die folgende Grafik zeigt, dass die Anzahl dieser Transaktionen und vor allem die Divergenz zu klassischen Defaults in den vergangenen Jahren massiv zugenommen hat, was wiederum spannende Chancen schafft.

Toucan

Der Toucan hat im Berichtszeitraum Dezember 2025 eine Wertentwicklung (TR) von -1.03% erzielt. Das Fondsvolumen zum Ende des Berichtszeitraumes beläuft sich auf 15.65Mio. EUR. Vielen (vielen) Dank!

Maxeda – Do it Yourself

Screening: Das systematische und wiederholbare quantitative Screening wird um die qualitative Säule in der Suche nach Sondersituationen ergänzt. Daher kommt auch dieser Name. Ein wenig Kontext: Im Rahmen der Neuordnung einer Bilanz ist die Zusammenarbeit mit Financial und Legal Advisorn von großer Bedeutung. Diese vertreten sowohl den Emittenten als auch die Gläubigergruppe. Wichtig: Kosten übernimmt der Emittent, die Fonds werden für diese Transaktionen nicht belastet. Regelmäßig gibt es Watchlist-Abgleiche mit den Advisorn wie Houlihan Lokey, Millbank, Rothschild uvm. Über diesen Weg kam auch Maxeda auf unser Radar und hat es im Berichtszeitraum in den Fonds geschafft.

Das Unternehmen: Die Maxeda DIY Group ist 330 Baumärkten ein führender Do-it-yourself Einzelhändler in Benelux (45% Marktanteil in Belgien, 22% in den Niederlanden). Ungefähr 75% der Erträge kommen aus eigenen Stores, ca. 20% werden über Franchise-Partner erwirtschaftet. Dies wird später nochmals wichtig. Der restliche Umsatz wird online erwirtschaftet. Aus knapp 1.5 Mrd. EUR Umsatz generiert die Gruppe bei einer Gross-Marge von konstant >36% „sogar“ (dies ist im Vergleich anderer ReOrg-Situationen im Universum zu verstehen) unterm Strich einen positiven Netto-Gewinn. Der operative Cashflow ist ebenso konstant positiv, betrug in den letzten zwölf Monaten 200Mio. EUR. Der Kern des Geschäftsmodells funktioniert und auch nach Abzug eines (zu) hohen negativen Cashflow von Financing bleibt ein positiver Free Cashflow übrig. Der Leverage bewegt sich bei knapp über 4x.

Die Gesellschaft hat eine einfache Kapitalstruktur. Neben einer kleinen revolvierenden Kreditfazilität über 65Mio. EUR (vollständig nicht gezogen), und Leasing-Verbindlichkeiten, was bei diesem kapitalintensiven Geschäftsmodell zur Natur gehört, gibt es lediglich noch den hier im Fokus stehenden Bond, der ursprünglich (auch das wird nochmals wichtig) 470Mio. EUR groß war.

Story: Im Kern steht eine Lösung zur Refinanzierung der bis Oktober ausstehenden einzigen 1st lien Anleihe. Diese wurde direkt aus der Gesellschaft begeben, hat einen 5.875% Kupon und handelt bei ca. 83-85%. Breit aber ehrlich und das zeigt bereits auf, dass auch der Markt an keine einfache Refinanzierung über eine neue Anleihe glaubt.

Es geht im Basisszenario also um eine Verlängerung der Anleihe, die jedoch mit einer substanziellen Rückzahlung eines Teilbetrages einhergehen sollte. Im Vorfeld dieser Gespräche hat Maxeda bereits einen Verkaufsprozess von 10 Stores angestoßen, welche 100Mio. EUR Cash einbringen sollen. Im Kontext zur Verschuldung, Anleihegröße und dass das Unternehmen im Kern profitabel arbeiten kann, zeigt dein Einfluss dieser Transaktion (Maxeda DIY prepares divestment of 10 Benelux stores amid debt-reduction push – MandA).

Ebenfalls wesentlich: Von initial 470Mio. EUR hat die Gruppe selbst 36Mio. EUR mit großem Discount am Markt zurückgekauft. Das hat die Zinskosten gesenkt (diese zahlt man sich nun ja sozusagen selbst) und den „Schmerz“ der Refinanzierung deutlich reduziert. Heute hingegen eigene Anleihen zurückkaufen, während man morgen in finanzielle Schwierigkeiten gerät, würde auch ein D&O-Legal-Risk aufmachen. Da ist es also eher als Stärke zu sehen, dass die Gesellschaft genügend Cash hatte, um derart opportunistisch zu agieren, jedoch nicht genug, um eine vollständige Neuemission am Markt zu platzieren.

Sollten also z.B. 20% der Anleihe umgehend bei 100% zurückbezahlt werden, resultiert das in einem direkten Kurssprung von 17% für eben die 20% nominal im Fonds. Auch die restlichen im Fonds verbleibenden 80% würden im Kurs steigen, da die Bilanz entsprechend weiter entschuldet wird. In der Regel und bei jüngst beobachteten ähnlichen Transaktionen, ging dies mit einem Kurssprung von 8-12 big figures einher.

Das Chancen-Risiko Verhältnis erscheint attraktiv. Im Kern steht, dass es sich um ein profitables Geschäftsmodell handelt. „Lediglich“ die zu hohe Refinanzierungsanstrengung können derzeit „nur“ mit einer weiteren Asset-Disposal Transaktion gestemmt werden. Das Konsortium der Finanzinvestoren dahinter wird das profitable Asset „nur“ aufgrund der jetzt kommenden Refinanzierung nicht aus der Hand geben. Diese, so hört man, sollen selbst im Bond platziert sein und auch der Emittent hat eigene Anleihen zurückgekauft. Diese Infos sind beispielsweise noch nicht einmal in Bloomberg vermerkt (wurden im letzten Call allerdings genannt), sodass auch die Informationsineffizienz Chancen ermöglicht.

BayWa – Im zweiten Anlauf, Vorstandsmeeting voraus

Der BayWa Konzern konnte Ende 2025 den erfolgreichen Verkauf der CEFETRA Tochter verkünden. Der Verkauf war im ersten Anlauf misslungen, wodurch bei dem ohnehin unruhigen Fahrwasser weitere Unsicherheit hinzukam. Der nun abgeschlossene und von Banken abgesicherte Verkaufsdeal bringt BayWa einen Erlös von 125Mio. EUR. Viel wichtiger hingegen ist, dass sich die Entschuldung zusätzlich zum Cash-Erlös um 600Mio. EUR reduzieren wird. Ein Meilenstein innerhalb des Restrukturierungsplanes bis 2028. Im Kern steht nun noch eine potenzielle Neubewertung der BayWa re Tochter. Mehr dazu finden Sie u.a. hier Baywa findet neue Käufer für Cefetra – FINANCE.

Blick in den Maschinenraum:

- Im aktuellen Monat werden wir einen persönlichen Austausch mit dem Finanzvorstand in München führen, um die „Zutaten“ zur Bewertung und dem Downside-Potential zur BayWa re zu erhalten.

- Weiterhin ist das Analysten-Team mehrfach im Monat mit dem Emittenten und weiteren Netzwerkpartnern im Austausch.

- Steuerung: Die Position, die derzeit flat handelt, wird aktiv gesteuert. In Erwartungshaltung der Verkaufstransaktion bis Jahresende wurde die Position von ca. 3.75% auf ca. 4.7% aufgestockt. Zuletzt gab es darauffolgend entsprechende Gewinnmitnahmen.

- Pricing: Die Verkäufe wurden bei >48% im Kurs durchgeführt, während der Bewertungskurs durchgängig bei lediglich 45/46% lag. Die Herangehensweise im Trading spielt eine ebenso wesentliche Rolle in der Wertschöpfungskette.

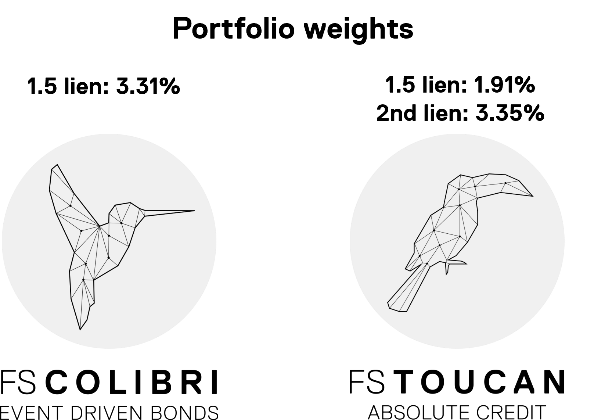

ATOS Se – Refinanzierung voraus?

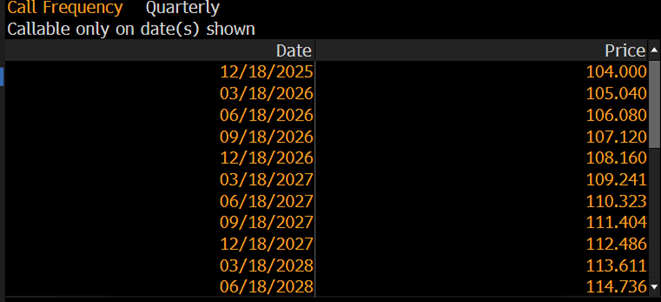

Das Unternehmen haben wir in vergangenen Briefings bereits beschrieben. Im Kern der Event-These steht die Entschuldung nach erfolgreicher Restrukturierung. Der Kapitalmärkt würde es derzeit zulassen. Besonders interessant ist dabei erneut die technische Struktur der Anleihen. Je länger diese laufen, desto unbequemer werden dies aus Sicht des Emittenten.

Während man eine 1.5 lien (also im mittleren Rang) Anleihe im Dezember 2024 noch zu 100% vom Markt nehmen konnte, müssen Ende 2025 bereits 104% als Call-Preis bezahlt werden. Viermal im Jahr erhöht sich dieser Call preis, was das Renditepotential attraktiver macht. Hinzu kommt, dass der Kupon im Berichtszeitraum ebenfalls von 5% p.a. auf 5.2% p.a. gestiegen ist. Auch das schmerzt.

Der 1.5 lien Bond – aktueller Kurs 102%

1x / Jahr erhöht sich der Kupon

Rückzahlungs-Kalender – 4x / Jahr erhöht sich der Preis, zudem das Unternehmen zurückkaufen kann.

Der 2nd lien Bond – aktueller Kurs 71% (!)

Diese technischen Merkmale sind eher ungewöhnlich und ein Teil der Verhandlungen während der Restrukturierung. Investoren haben damals entsprechende „Daumenschrauben“ verlangt, damit die Entschuldung im absoluten Kern steht. Hinzu kommt, dass die Tantieme des Vorstandes an diesen Entschuldungsplan gebunden ist. Ein interessantes Merkmal, dass unkorrelierte jährliche Renditen bietet:

- 5 lien von 9.6% Yield-to-Maturity bis 14.6% Yield-to-next-Call

- und im 2nd lien von 11.3% YTM bis 163% p.a. YTC

Ein direkter Call der 2nd liens ist kein base-case, allerdings sollten auch diese deutlich positiv reagieren, wenn die Bonds darüber refinanziert werden. Der Kurssprung in 2025 von 20% auf 65% zeigt die Dynamik dieser Situation.

In a nutshell:

- Air Baltic – Eigenkapital bis zum IPO: Im Berichtsmonat ist der neue CEO gestartet. Es wird direkt erkennbar, dass die Fluggesellschaft an seiner Börsen-Story arbeitet. Anstatt viel auf Wet-Lease, also das „Vermieten“ eigener Maschinen an andere Fluggesellschaften zu setzen, soll ein noch größerer Fokus auf der eigenen Marke liegen. Das Streckennetz wird ab Mai und Juni mit zahlreichen Direktflügen zwischen Zürich oder auch Hamburg und dem Baltikum ausgebaut. Mit Lufthansa, denen bereits 10% an AirBaltic gehören, hat man das Codesharing im Dezember ausgebaut. Zudem sind die Letten im abgelaufenen Monat kurzerhand in eine Partnerschaft mit Austrian Airlines eingetreten, nachdem eine andere Fluggesellschaft das Abkommen gekündigt hat. All das hilft der Airline ihre Story weiter auszubauen. Hinzu kommt, dass liest sich zwischen den Zeilen, dass all diese Partner die Kreditqualität entsprechend prüfen. Kommt es zum IPO, können bis zu 40% der Anleihe bei 114.50% im Kurs vom Markt genommen werden. Ab Mai 2026 gibt es eine weitere Kündigungsoption bei 107.25. Aktuell steht die Anleihe mit einem hohen Kupon von 14.5% p.a. bei „lediglich“ 100% im Kurs, womit sich spannende und erneut unkorrelierte Rendite-Profile ergeben.

- Pfleiderer – Cash mit Risiko: Im Berichtszeitraum hat das deutsche Unternehmen ihren Silekol-Teil aus der Gruppe herausgelöst und mit einer neuen Finanzierung versehen. 10% Besitzansprüche bleiben in der Gruppe. Die Erträge für die 90% fließen ebenfalls direkt in die Gruppe, aus welcher auch die Bonds begeben sind. Nichtsdestotrotz war die erste Reaktion negativ, der Bond verlor 10 Punkte, um dann wieder 8 Punkte aufzuholen. Jetzt wird mit dem Emittenten unter zur Hilfe Name einer Kanzlei evaluiert, wie der faire Wert der Transaktion bemessen wurde und was mit den Erträgen passiert, die gemäß der hier sehr strengen Anleihedokumentationen nur in CAPEX oder zur Entschuldung herangezogen werden dürfen. Ein Rückkaufangebot auf die Anleihen würde die Situation entschärfen, weiter entschulden und einen direkten Aufschlag bedeuten. Die Anleihe handelt zudem unter dem Recovery-Value, was das Chance-Risiko Verhältnis weiter interessant erscheinen lässt.

- Amara NZero – Eigenkapital da, Deal voraus: Ein Name, der in 2025 für Gegenwind sorgte, konnte zuletzt leicht positive Nachrichten verkünden. Bei der Rekapitalisierung gibt es erste Fortschritte. Die Banken und Zulieferer wurden aufgrund des stark abgestraften Anleihekurses nervöser, forderten eine kurzfristige Lösung, wenngleich der spanische Konzern noch genügend Liquidität bereithält. Daran sieht man auch, welche Dynamiken der Anleihemarkt auf das restliche Geschäft ausüben kann. Der Sponsor Cinven hat daher neues Eigenkapital zugesagt, die Banken haben daraufhin ihre Linien bestätigt und verlängert. In der Summe konnten somit auch Lieferanten beruhigt werden. Lediglich mit den Anleihegläubigern soll noch eine Einigung erzielt werden. Diese können sich u.a. am Eigenkapital beteiligt, am wahrscheinlichsten erscheint auch ein Schuldenschnitt (sog. Hair-Cut). Sollte es dazu kommen, bestünde umgehendes Aufwärtspotential für eine Anleihe, die je nach OTC-Kurs zwischen 12-25% Kurswert quotiert wird. Es wurden opportunistische kleine Nachkäufe auf ca. 1% Gewichtung im Colibri getätigt, da der Prozess voranschreitet und das Rendite/Risiko Verhältnis eine deutliche Unwucht zu Gunsten des Upside Potentials hat. Ein Ergebnis der Verhandlungen soll bis Ende Januar stehen.

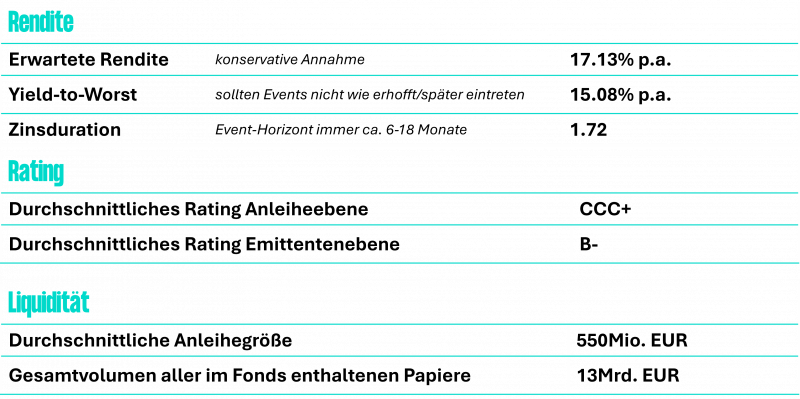

Kennzahlen

Sollten Sie weitere Rückfragen zum Fonds oder zu den erwähnten Inhalten haben, ein Update der Präsentation wünschen oder (gerne auch kritisches) Feedback geben wollen, stehen wir Ihnen jederzeit gerne zur Verfügung.

In Hamburg sagt man Tschüss & Always Risk-On

Andreas Meyer

Gründer & CIO